Економија

УЈП: Се наближува рокот за поднесување барање за признавање расход во даночниот биланс

Даночните обврзници на данокот на добивка и вршители на дејност кои водат деловни книги, доколку во текот на 2024 година имаат средства кои понатаму не можат да се користат, односно се трајно надвор од употреба, а кои имаат нето сметководствена вредност, најдоцна до 31 јануари 2025 година до УЈП можат да поднесат:

Барање согласност за признавање на расход во даночен биланс за данок на добивка (образец “ДД-БС”) eлектронски преку преку https://etax-fl.ujp.gov.mk/

Барање согласност за признавање на расход од работењето на даночниот обврзник во даночен биланс за данок на доход (образец “ДЛД-БС”) електронски преку https://e-ujp.ujp.gov.mk

Под средства што се трајно надвор од употреба се сметаат:

средствата што се уништени или оштетени поради виша сила како и од други непредвидливи настани, физичка дотраеност или техничка застареност; средствата што повеќе од една година непрекинато не ги користите, а нивното ставање надвор од употреба не е поради поправка или доградба; средствата што се во фаза на набавка, а чија набавка, со одлука или со друг акт е откажана или три години едноподруго не се вложуваат средства за довршување на таа набавка, и средствата што во последните пет години непрекинато ги користите помалку од 30% од нивниот програмиран капацитет. Барањето ДД-БС и ДЛД-БС се поднесува со цел преостанатата сметководствена вредност на средствата да се амортизира во целина независно од пропишаниот век на траење и таквата амортизација во целина да влезе како признат расход при утврдување на даночната основа за данокот на добивка односно данок на личен доход.

Во прилог на барањето ДД-БС задолжително се поднесува:

Список на средства кои не можат понатаму да се користат

Во списокот треба да се содржани следните податоци: назив на средството кое се отпишува, инвентарен број, амортизациона група и подгрупа на која средството припаѓа, набавна вредност, исправка на вредност и сегашна вредност на средствата што се отпишуваат со состојба на 31 декември 2024 година.

Акт со кој се уредува начинот на пресметување на амортизацијата

Одлука за усвојување на извештајот за попис и евидентирање на утврдените разлики, донесена од органот на управување на друштвото односно од обврзникот кој остварува доход од самостојна дејност

Изјава дека средствата не можат понатаму да се користат во која се наведува причината поради која истите не може да се користат.

За дополнителни информации или поддршка во врска со барањето ДД-БС и ДЛД-БС, може да се обратите до Контакт центарот на УЈП на:

е-пошта: [email protected]

Од фиксна линија: 0800 33 000

од мобилен и фиксен 02 3253 200

©Makfax.com.mk Доколку преземете содржина од оваа страница, во целост сте се согласиле со нејзините Услови за користење.

Економија

Од полноќ поскап бензин, цената на дизелот останува иста

Регулаторната комисија за енергетика, водни услуги и услуги за управување со комунален отпад (РКЕ) донесе Одлука со која се врши зголемување на малопродажните цени на нафтените деривати во просек за 1,13% во однос на одлуката од 27.2.2026 година.

Референтните цени на нафтените деривати на светскиот пазар во споредба со претходната пресметка бележат зголемување во просек: кај бензините за 2,977%, кај дизелот за 0,464%, кај екстра лесното масло за 0,370% и кај мазутот зголемувањето е за 3,965%.

Курсот на денарот во однос на доларот во изминатиот период по кој беа формирани цените со претходната пресметка е понизок за 0,1035%.

Од 3.3.2026 година од 00:01 часот максималните цени на нафтените деривати ќе изнесуваат:

Моторен бензин ЕУРОСУПЕР БС – 95 74,50 (денари/литар)

Моторен бензин ЕУРОСУПЕР БС – 98 76,50 (денари/литар)

Дизел гориво ЕУРОДИЗЕЛ БС (Д-Е V) 71,00 (денари/литар)

Масло за горење Екстра лесно 1 (ЕЛ-1) 70,00 (денари/литар)

Мазут М-1 НС 35,542 (денари/килограм)

Малопродажните цени на бензините ЕУРОСУПЕР БС-95 и ЕУРОСУПЕР БС-98 се зголемуваат за 1,00 ден/лит.

Малопродажните цени на ЕУРОДИЗЕЛ (Д-Е V) и на Екстра лесното масло за домаќинство на (ЕЛ-1) не се менуваат.

Малопродажната цена на Мазутот М-1 НС се зголемува за 1,022 ден/кг и сега ќе изнесува 35,542 ден/кг.

Економија

ТИТАН Усје: Работиме согласно сите закони, емисиите се мерат 24 часа со независен мониторинг – нема надминувања на лимитите

ТИТАН Усје соопшти дека повеќе од 70 години работи како одговорна компанија во земјата, придонесувајќи за националниот развој, локалната економија и снабдувањето со основни материјали за клучни инфраструктурни објекти, меѓу кои болници, брани, патна и јавна инфраструктура.

Од компанијата наведуваат дека грижата за животната средина е нивна основна вредност и дека ја следат јавната дебата поврзана со квалитетот на воздухот и заштитата на животната средина, давајќи, како што велат, транспарентен придонес кон решавање на овие прашања.

„Работиме целосно во согласност со сите важечки закони, подзаконски акти и барањата на нашата А – Интегрирана еколошка дозвола – честопати применувајќи внатрешни стандарди кои се и построги од законските обврски. Нашите емисии континуирано се мерат преку 24-часовен независен мониторинг, со податоци јавно достапни и редовно доставувани до надлежните органи и до медиумите. Редовните и ненајавените инспекции од страна на надлежните тела не констатираат никакви надминувања на законските лимити“, велат од ТИТАН Усје.

Како членка на Групацијата ТИТАН, компанијата информира дека ги следи меѓународно признатите практики и ESG стандарди, со долгорочна посветеност на заштитата на животната средина, вклучувањето на заедницата и современото корпоративно управување.

Во изминатите 15 години, ТИТАН Усје инвестирала повеќе од 29 милиони евра во одржливо производство и еколошки технологии, а дополнителни три милиони евра се планирани до 2029 година.

Од компанијата посочуваат дека нивни приоритети остануваат партнерствата, благосостојбата на вработените и континуираната поддршка на заедницата.

Економија

ОКТА АД – Скопје со силни резултати во 2025 година во пазарна средина исполнета со предизвици

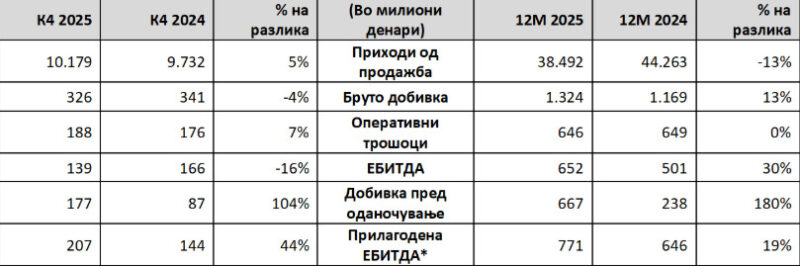

Финансиски резултати за 4-тиот квартал / 12 месеци од 2025 година

*Прилагодена за ефектот на вреднување на залихите

ОКТА АД – Скопје Годишни резултати за 2025 година

Во 2025 година, глобалниот пазар на деривати беше обликуван од геополитичка несигурност и еволуирачки енергетски политики, што резултираше со повремена нестабилност на цените. Ризиците по снабдувањето поврзани со регионалните конфликти и нестабилните трговски рути беа делумно компензирани со зголемено производство од главните извозници, ублажувајќи ги ценовните притисоци во споредба со 2024 година. Намалената индустриска активност на клучните пазари го ограничи растот на побарувачката и придонесе за стабилизација на цените во втората половина од годината.

Во Југоисточна Европа, геополитичките случувања и регулаторните промени продолжија да влијаат врз пазарните услови. Во Северна Македонија, воведувањето на новиот Закон за енергетика во средината на 2025 година и тековните регулаторни прилагодувања влијаеја врз динамиката на цените и конкуренцијата. По благиот пад во 2024 година, локалниот пазар покажа знаци на закрепнување во текот на 2025 година.

Во овие услови, ОКТА успешно се справи со регионалните флуктуации во снабдувањето и силните притисоци од конкуренцијата како на домашниот така и на извозниот пазар. Компанијата ја задржа својата утврдена водечка позиција во големопродажбата, додека структурата на малопродажниот пазар остана во голема мера непроменета. Во текот на целата година, ОКТА се фокусираше на дисциплинирано комерцијално извршување, разумно управување со маржите и насочени, стратешки иницијативи.

Финансиски остварувања

Приходите од продажба за фискалната 2025 година изнесуваа 38.492 милиони денари, во споредба со 44.263 милиони денари во 2024 година, првенствено поради пониските меѓународни цени на горивата и намалениот обем на извоз. Во четвртиот квартал од 2025 година, приходите од продажба се зголемија за 5% на годишно ниво на 10.179 милиони денари.

Бруто добивката порасна на 1.324 милиони денари во фискалната 2025 година од 1.169 милиони денари во претходната година, поткрепена од поголемата домашна продажба, зголемените испораки кон Државните резерви и зголемено тргување со електрична енергија. ЕБИТДА достигна 652 милиони денари, во споредба со 501 милион денари во 2024 година, што одразува поголем домашен обем, намалена изложеност на нестабилност на цените и поголема продажба на електрична енергија. ЕБИТДА во четвртиот квартал од 2025 година изнесуваше 139 милиони денари, што е намалување од 16% на годишно ниво, главно предизвикано од нестабилноста на цените на горивата и пониските маржи на електричната енергија.

Добивката пред оданочување во фискалната 2025 година значително се зголеми на 667 милиони денари, во споредба со 238 милиони денари во 2024 година. Покрај подобрените оперативни остварувања, резултатот е одраз и на помала амортизација по еднократната забрзана амортизација во 2024 година, предвидениот поврат на Данокот на солидарност од 50 милиони денари платен во 2023 година и оптимизирано управување со готовината. Во четвртиот квартал од 2025 година, добивката пред оданочување изнесуваше 177 милиони денари во споредба со 87 милиони денари во четвртиот квартал од 2024 година.

Оперативните трошоци останаа генерално стабилни на годишно ниво. Во 2025 година компанијата продолжи да работи без долг, во континуитет со претходните години. На 29 мај 2025 година, Собранието на акционери одобри распределба на дивиденда од 182,8 милиони денари, што е еднакво на 240,00 денари по акција.

Стратегија и перспектива

ОКТА ја заврши 2025 година со пазарен удел од 67% во Северна Македонија и 29% во Косово, надминувајќи ги планираните цели за профитабилност. Компанијата останува посветена на зајакнувањето на својата лидерска позиција на пазарот, оптимално користење на продуктоводот Солун – Скопје и складишната инфраструктура, како и обезбедување долгорочна сигурност во снабдувањето.

ОКТА продолжува да ја развива својата стратегија за диверзификација, при што значајно вложува и во обновливи извори на енергија. Во текот на годината, компанијата инвестираше 63 милиони денари во проекти од оваа област и се фокусира на максимално искористување на инсталираниот соларен капацитет од 12 мегавати како и идниот систем за батериско складирање. Плановите вклучуваат понатамошно проширување на фотоволтаичните системи и решенијата за складирање.

Корпоративна оштествена одговорност

Во четвртиот квартал, ОКТА дополнително ја зацврсти својата стратешка посветеност кон одржливоста, проширувајќи ги донациите на кровни фотоволтаични системи за образовни институции во Скопје, Битола и Штип. Овие инвестиции ја подржуваат националната цел за зголемување на енергетската ефикасност и обезбедуваат мерливи еколошки продобивки преку значително намалување на емисиите на јаглерод диоксид. Дополнително, компанијата спроведе иницијатива за општествена одговорност кон животната средина, организирајќи акција за пошумување во Националниот парк Јасен, во склоп на тим-билдинг програмата.

Паралелно со овие иницијативи, ОКТА продолжи да го негува и промовира националното културно наследство преку поддршка на реномираните културни фестивали и продлабочена соработка со релевантните културни институции во земјата. Годината ја заокружи со засилен фокус на вклучувањето на заедницата, акцентирајќи ја поддршката за образованието и ранливите групи преку целни донации и општествени иницијативи. За да го сподели напредокот на транспарентен начин и да ја зајакне својата улога како одговорен корпоративен лидер, ОКТА одржа брифинг за медиумите на кој ги претстави клучните достигнувања во текот на годината.

ПР

„Денес потфрли целиот наш систем“: се огласи братот на жената која заедно со ќерката паднаа од зграда во Карпош

„Иако ми е тешко, сакам да се обратам во име на моето семејство – денес се случи убиство“. Ова на...

Мајка и дете загинаа по пад од зграда во скопски Карпош

Женско лице и нејзиното малолетно дете се пронајдени попладнево починати по пад од тераса во скопски Карпош. Од Министерството за...

Се разгледува можност за евакуација на македонски граѓани од ОАЕ до Саудиска Арабија со автобуси

Амбасадата на Република Северна Македонија во Абу Даби, во соработка со властите на Обединетите Арапски Емирати (ОАЕ) и Кралството Саудиска...

Наредена ексхумација на уште една жена, можна жртва на 25- годишникот од Малотино осомничен за сериски убиства

Во наредните денови ќе биде направена уште една ексхумација на жена за која постојат сомневања дека е жртва на 25-годишниот...

Недвосмислено ги осудуваме сите напади врз нашите пријатели, велат од МНР и апелираат граѓаните да се воздржат од патувања во поширокиот регион на Блискиот Исток

Министерството за надворешни работи и надворешна трговија соопшти дека со внимание и загриженост ги следи случувањата во поширокиот регион на...

Минималната плата се зголемува за 1.667 денари

Минималната плата се зголемува за 1.667 денари на 26.046 денари нето плата, соопшти министерот за економија, Бесар Дурмиши. Бруто платата за...

Договорите за корупција треба да бидат многу поскапи, потешки и понеисплатливи – антикорупционерите со обука за полицајците

Регионалната иницијатива против корупција (РАИ) денес во Скопје организираше обука за претставници на полицијата и Министерството за внатрешни работи за проценка...

Трендафилов: Пробуваат на мала врата да ја усогласат минималната плата за 1.600 денари, излегуваме повторно на улица

Претседателот на Сојузот на синдикати на Македонија, Слободан Трендафилов, денеска ја напушти седницата на Економско – социјалниот совет, на која...

Засега нема услови за евакуација на македонските државјани од ОАЕ и Катар, се разгледуваат алтернативи за државјаните во Израел

Повеќе од 400 македонски државјани се обратиле до дипломатско-конзуларните претставништва со барање за информации околу можноста за евакуација, додека околу...

По речиси една година од пожарот во „Пулс“, семејствата ќе ги добијат личните предмети на настраданите – телефони, обувки, накит

Одделението за внатрешни работи Кочани информира дека, во врска со трагичниот настан – пожарот во клубот „Пулс“ на 16 март,...

Левица поднесе кривична пријава против поранешната антикорупционерка Цвета Ристовска

Левица поднесе кривична пријава против поранешната членка на Антикорупциска комисија Цвета Ристовка поради сторено кривично дело Противправно стекнување и прикривање...

Ахмети со поддршка на САД: Нападите и дестабилизирачките акти на Иран не служат никому

Во овие времиња на предизвици за меѓународниот поредок и безбедност, нашата позиција е јасна и непоколеблива: целосна солидарност со Соединетите...

Мицкоски во разговор со претседателот на ОАЕ: Нашите институции се целосно мобилизирани за навремена помош на македонските државјани

Институциите на државата се целосно мобилизирани и внимателно ја следат состојбата, со подготвеност за навремена помош, поддршка и евентуална асистенција...

(Видео) Нови ирански напади: експлозии и сирени во Доха, Кувајт, Дубаи, Абу Даби

Иран денес започна голем ракетен и беспилотен напад врз неколку градови во Заливот, вклучувајќи ги Доха, Кувајт, Дубаи, Абу Даби...

(Видео) Војна меѓу Израел и Хезболах: Бејрут гори, луѓето масовно бегаат, се појавија снимки

Израел утрово изврши тешки воздушни напади врз јужните предградија на Бејрут, кои се контролирани од Хезболах, откако групата поддржана од...

(Видео) Иран објави снимка од тунел полн со дронови

Иран објави пропагандно видео за кое тврди дека прикажува подземни тунели на Револуционерната гарда полни со дронови и друго оружје...

(Видео) САД: Нападите продолжуваат

Централната команда на САД објави кратко видео за Икс со снимки од „Операцијата Епски гнев“. U.S. forces are taking bold...

(Видео) Експлозија во британска база во Акротири, Кипар, се сомневаат на напад со дрон

Британското Министерство за одбрана соопшти дека реагира на „напад со беспилотни летала“ врз неговата воена база на Кипар. Експлозијата се...

(Видео) Хезболах го нападна Израел за прв пат од прекинот на огнот во 2024 година

Либанскиот Хезболах потврди дека ноќеска истрелал ракети во северен Израел, први откако во ноември 2024 година стапи на сила прекинот...

(Видео) Ново обраќање на Трамп: Веројатно ќе умрат повеќе наши војници, тоа е така

Американскиот претседател Доналд Трамп денес вети дека ќе се одмазди за смртта на тројцата американски војници убиени во конфликтот со...