Економија

Штедење со Мој депозит – придобивка за примателите на плата во Халкбанк

Штедењето е многу паметна финансиска одлука, бидејќи имањето заштеда значи сигурност што е повеќе од добредојдена во денешно време. Но, покрај тоа што обезбедуваат сигурност, заштедите можат да донесат и приходи доколку не се чуваат „под перница“, туку се вложат во банка.

Каматните стапки на штедните влогови почнаа да растат, па идеална можност е ваквиот период да се искористи и да се креира штеден влог, а воедно и да се одбере банка – долгорочен партнер за вашите финансиски планови и стратегии.

Производот Мој депозит на Халкбанк АД Скопје е со атрактивни каматни стапки и е наменет за физички лица кои имаат прилив по основ на плата, пензија или дополнителни примања во Халкбанк во претходните 90 дена од денот на отварање на депозитот.

Рокот на орочување може да биде на 13 и 25 месеци, а каматната стапка која е фиксна за целиот период на орочување, изнесува 3,40% доколку се штеди во денари, односно 2% за штедење во евра на рок од 13 месеци. Во случај на орочување на 25 месеци, каматата за денарско штедење е 3,80%, односно 2,50% за девизно штедење.

Кај овој производ минималниот потребен влог за креирање депозит е 3.000 денари, односно 50 евра, а негова посебна атрактивност е што овозможува дополнителни уплати пред истекот на датумот на доспевање, што значи дека секоја нова заштеда можете да ја додадете на веќе оформениот депозит. Делумно повлекување на средстватa не е дозволено пред истекот на периодот на орочување, a каматата може да се исплаќа месечно или на крајот на периодот на орочување.

Производот Мој депозит инаку е дел од услугата „Приматели на плата“ на Халкбанк која на секој корисник му носи и значајни бенефиции. Секој што ќе отвори трансакциска сметка во Халкбанк и преку неа остварува редовен доход, добива Mastercard Debit Contactless картичка со која може да подигнува готовина од банкоматите на сите банки во земјата без провизија, а добива и и можност за дозволено пречекорување на тековната сметка во висина до три месечни плати.

Уште една можност што ја нуди банката за обезбедување средства за задоволување на одредени потреби се кредитните картички од светските брендови Visa и MasterCard. Со нив, не само што секогаш ќе имате дополнителен извор на средства, туку ќе можете и да пазарувате на рати без камата во мрежата на трговци со кои Банката има склучено договор за рати без камата и да добивате бонус поени за секоја трансакција. Бонус програмата обезбедува добивање одреден процент на попуст при одредени пазарувања, кој на вашата сметка се евидентира како бонус поени кои потоа може да ги искористите на било кое продажно место каде што постои ПОС терминал на Халкбанк.

Халкбанк, како лидер во воведувањето нови технологии, на сите оние кои ќе отворат сметка во банката им нуди и современо, брзо и сигурно електронско и мобилно банкарство кое овозможува добивање нотификации за примена плата како и за секој прилив и одлив, но и извршување на останати обврски online.

ПР текст

©Makfax.com.mk Доколку преземете содржина од оваа страница, во целост сте се согласиле со нејзините Услови за користење.

Економија

ТИТАН Усје: Работиме согласно сите закони, емисиите се мерат 24 часа со независен мониторинг – нема надминувања на лимитите

ТИТАН Усје соопшти дека повеќе од 70 години работи како одговорна компанија во земјата, придонесувајќи за националниот развој, локалната економија и снабдувањето со основни материјали за клучни инфраструктурни објекти, меѓу кои болници, брани, патна и јавна инфраструктура.

Од компанијата наведуваат дека грижата за животната средина е нивна основна вредност и дека ја следат јавната дебата поврзана со квалитетот на воздухот и заштитата на животната средина, давајќи, како што велат, транспарентен придонес кон решавање на овие прашања.

„Работиме целосно во согласност со сите важечки закони, подзаконски акти и барањата на нашата А – Интегрирана еколошка дозвола – честопати применувајќи внатрешни стандарди кои се и построги од законските обврски. Нашите емисии континуирано се мерат преку 24-часовен независен мониторинг, со податоци јавно достапни и редовно доставувани до надлежните органи и до медиумите. Редовните и ненајавените инспекции од страна на надлежните тела не констатираат никакви надминувања на законските лимити“, велат од ТИТАН Усје.

Како членка на Групацијата ТИТАН, компанијата информира дека ги следи меѓународно признатите практики и ESG стандарди, со долгорочна посветеност на заштитата на животната средина, вклучувањето на заедницата и современото корпоративно управување.

Во изминатите 15 години, ТИТАН Усје инвестирала повеќе од 29 милиони евра во одржливо производство и еколошки технологии, а дополнителни три милиони евра се планирани до 2029 година.

Од компанијата посочуваат дека нивни приоритети остануваат партнерствата, благосостојбата на вработените и континуираната поддршка на заедницата.

Економија

ОКТА АД – Скопје со силни резултати во 2025 година во пазарна средина исполнета со предизвици

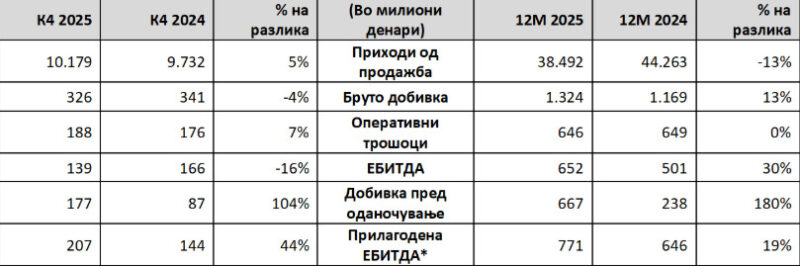

Финансиски резултати за 4-тиот квартал / 12 месеци од 2025 година

*Прилагодена за ефектот на вреднување на залихите

ОКТА АД – Скопје Годишни резултати за 2025 година

Во 2025 година, глобалниот пазар на деривати беше обликуван од геополитичка несигурност и еволуирачки енергетски политики, што резултираше со повремена нестабилност на цените. Ризиците по снабдувањето поврзани со регионалните конфликти и нестабилните трговски рути беа делумно компензирани со зголемено производство од главните извозници, ублажувајќи ги ценовните притисоци во споредба со 2024 година. Намалената индустриска активност на клучните пазари го ограничи растот на побарувачката и придонесе за стабилизација на цените во втората половина од годината.

Во Југоисточна Европа, геополитичките случувања и регулаторните промени продолжија да влијаат врз пазарните услови. Во Северна Македонија, воведувањето на новиот Закон за енергетика во средината на 2025 година и тековните регулаторни прилагодувања влијаеја врз динамиката на цените и конкуренцијата. По благиот пад во 2024 година, локалниот пазар покажа знаци на закрепнување во текот на 2025 година.

Во овие услови, ОКТА успешно се справи со регионалните флуктуации во снабдувањето и силните притисоци од конкуренцијата како на домашниот така и на извозниот пазар. Компанијата ја задржа својата утврдена водечка позиција во големопродажбата, додека структурата на малопродажниот пазар остана во голема мера непроменета. Во текот на целата година, ОКТА се фокусираше на дисциплинирано комерцијално извршување, разумно управување со маржите и насочени, стратешки иницијативи.

Финансиски остварувања

Приходите од продажба за фискалната 2025 година изнесуваа 38.492 милиони денари, во споредба со 44.263 милиони денари во 2024 година, првенствено поради пониските меѓународни цени на горивата и намалениот обем на извоз. Во четвртиот квартал од 2025 година, приходите од продажба се зголемија за 5% на годишно ниво на 10.179 милиони денари.

Бруто добивката порасна на 1.324 милиони денари во фискалната 2025 година од 1.169 милиони денари во претходната година, поткрепена од поголемата домашна продажба, зголемените испораки кон Државните резерви и зголемено тргување со електрична енергија. ЕБИТДА достигна 652 милиони денари, во споредба со 501 милион денари во 2024 година, што одразува поголем домашен обем, намалена изложеност на нестабилност на цените и поголема продажба на електрична енергија. ЕБИТДА во четвртиот квартал од 2025 година изнесуваше 139 милиони денари, што е намалување од 16% на годишно ниво, главно предизвикано од нестабилноста на цените на горивата и пониските маржи на електричната енергија.

Добивката пред оданочување во фискалната 2025 година значително се зголеми на 667 милиони денари, во споредба со 238 милиони денари во 2024 година. Покрај подобрените оперативни остварувања, резултатот е одраз и на помала амортизација по еднократната забрзана амортизација во 2024 година, предвидениот поврат на Данокот на солидарност од 50 милиони денари платен во 2023 година и оптимизирано управување со готовината. Во четвртиот квартал од 2025 година, добивката пред оданочување изнесуваше 177 милиони денари во споредба со 87 милиони денари во четвртиот квартал од 2024 година.

Оперативните трошоци останаа генерално стабилни на годишно ниво. Во 2025 година компанијата продолжи да работи без долг, во континуитет со претходните години. На 29 мај 2025 година, Собранието на акционери одобри распределба на дивиденда од 182,8 милиони денари, што е еднакво на 240,00 денари по акција.

Стратегија и перспектива

ОКТА ја заврши 2025 година со пазарен удел од 67% во Северна Македонија и 29% во Косово, надминувајќи ги планираните цели за профитабилност. Компанијата останува посветена на зајакнувањето на својата лидерска позиција на пазарот, оптимално користење на продуктоводот Солун – Скопје и складишната инфраструктура, како и обезбедување долгорочна сигурност во снабдувањето.

ОКТА продолжува да ја развива својата стратегија за диверзификација, при што значајно вложува и во обновливи извори на енергија. Во текот на годината, компанијата инвестираше 63 милиони денари во проекти од оваа област и се фокусира на максимално искористување на инсталираниот соларен капацитет од 12 мегавати како и идниот систем за батериско складирање. Плановите вклучуваат понатамошно проширување на фотоволтаичните системи и решенијата за складирање.

Корпоративна оштествена одговорност

Во четвртиот квартал, ОКТА дополнително ја зацврсти својата стратешка посветеност кон одржливоста, проширувајќи ги донациите на кровни фотоволтаични системи за образовни институции во Скопје, Битола и Штип. Овие инвестиции ја подржуваат националната цел за зголемување на енергетската ефикасност и обезбедуваат мерливи еколошки продобивки преку значително намалување на емисиите на јаглерод диоксид. Дополнително, компанијата спроведе иницијатива за општествена одговорност кон животната средина, организирајќи акција за пошумување во Националниот парк Јасен, во склоп на тим-билдинг програмата.

Паралелно со овие иницијативи, ОКТА продолжи да го негува и промовира националното културно наследство преку поддршка на реномираните културни фестивали и продлабочена соработка со релевантните културни институции во земјата. Годината ја заокружи со засилен фокус на вклучувањето на заедницата, акцентирајќи ја поддршката за образованието и ранливите групи преку целни донации и општествени иницијативи. За да го сподели напредокот на транспарентен начин и да ја зајакне својата улога како одговорен корпоративен лидер, ОКТА одржа брифинг за медиумите на кој ги претстави клучните достигнувања во текот на годината.

ПР

Економија

Народна банка: Макроекономските движења се во рамките на проекциите

Советот на Народната банка, на редовната седница одржана во февруари, ги разгледа најновите макроекономски показатели и Извештајот за управувањето и инвестирањето на девизните резерви во четвртиот квартал на 2025 година.

Според Информацијата за најновите макроекономски показатели, и натаму преовладуваат оцените за стабилен светски економски раст за периодот 2025 – 2027 година, но ризиците се надолни и главно произлегуваат од трговските и од геополитичките тензии.

„Во домашната економија, најновите показатели главно се во согласност со проекциите. Во третиот квартал од 2025 година, реалниот раст на БДП изнесува 3,8% и е малку над очекувањата, а расположливите високофреквентни податоци упатуваат на раст и во текот на четвртиот квартал. Просечната стапка на инфлација, во 2025 година, изнесува 4,1% и е близу до проекциите. Во јануари 2026 година, девизните резерви забележаа раст и се на ниво коешто, согласно прифатените меѓународни стандарди, е соодветно за одржување на стабилноста на девизниот курс. Податоците од монетарниот сектор покажуваат годишен раст на депозитите од 10% и на кредитите од 13%, во декември 2025 година, што е умерено над проекциите за крајот на годината“, соопшти НБРМ.

Според Извештајот за управувањето и инвестирањето на девизните резерви, во четвртиот квартал од 2025 година, девизните резерви се зголемиле и на крајот на декември достигнале 4.925 милиони евра. Во согласност со инвестициската поставеност, околу 74,2% од девизните резерви се вложени во должнички хартии од вредност, главно во државни обврзници издадени од земји членки на еврозоната, по што следуваат монетарното злато (16,5%) и депозитите и паричните средства (9,3%).

„Сигурноста и ликвидноста во управувањето со девизните резерви се обезбедуваа преку пласмани во финансиски инструменти со висок кредитен рејтинг коишто овозможуваат брза достапност до ликвидни средства, а условите на меѓународните финансиски пазари и внимателниот и врамнотежен пристап кон инвестирањето придонесоа за поволни финансиски остварувања во 2025 година“, се наведува во соопштението од Народната банка.

По речиси една година од пожарот во „Пулс“, семејствата ќе ги добијат личните предмети на настраданите – телефони, обувки, накит

Одделението за внатрешни работи Кочани информира дека, во врска со трагичниот настан – пожарот во клубот „Пулс“ на 16 март,...

Левица поднесе кривична пријава против поранешната антикорупционерка Цвета Ристовска

Левица поднесе кривична пријава против поранешната членка на Антикорупциска комисија Цвета Ристовка поради сторено кривично дело Противправно стекнување и прикривање...

Ахмети со поддршка на САД: Нападите и дестабилизирачките акти на Иран не служат никому

Во овие времиња на предизвици за меѓународниот поредок и безбедност, нашата позиција е јасна и непоколеблива: целосна солидарност со Соединетите...

Мицкоски во разговор со претседателот на ОАЕ: Нашите институции се целосно мобилизирани за навремена помош на македонските државјани

Институциите на државата се целосно мобилизирани и внимателно ја следат состојбата, со подготвеност за навремена помош, поддршка и евентуална асистенција...

(Видео) Нови ирански напади: експлозии и сирени во Доха, Кувајт, Дубаи, Абу Даби

Иран денес започна голем ракетен и беспилотен напад врз неколку градови во Заливот, вклучувајќи ги Доха, Кувајт, Дубаи, Абу Даби...

(Видео) Војна меѓу Израел и Хезболах: Бејрут гори, луѓето масовно бегаат, се појавија снимки

Израел утрово изврши тешки воздушни напади врз јужните предградија на Бејрут, кои се контролирани од Хезболах, откако групата поддржана од...

(Видео) Иран објави снимка од тунел полн со дронови

Иран објави пропагандно видео за кое тврди дека прикажува подземни тунели на Револуционерната гарда полни со дронови и друго оружје...

(Видео) САД: Нападите продолжуваат

Централната команда на САД објави кратко видео за Икс со снимки од „Операцијата Епски гнев“. U.S. forces are taking bold...

(Видео) Експлозија во британска база во Акротири, Кипар, се сомневаат на напад со дрон

Британското Министерство за одбрана соопшти дека реагира на „напад со беспилотни летала“ врз неговата воена база на Кипар. Експлозијата се...

(Видео) Хезболах го нападна Израел за прв пат од прекинот на огнот во 2024 година

Либанскиот Хезболах потврди дека ноќеска истрелал ракети во северен Израел, први откако во ноември 2024 година стапи на сила прекинот...

(Видео) Ново обраќање на Трамп: Веројатно ќе умрат повеќе наши војници, тоа е така

Американскиот претседател Доналд Трамп денес вети дека ќе се одмазди за смртта на тројцата американски војници убиени во конфликтот со...

(Видео) Британскиот премиер: Ги ставаме нашите бази на располагање на Американците

Велика Британија го прифати барањето од Соединетите Американски Држави да користи британски воени бази за напади врз ирански ракетни објекти,...

Германија, Франција и Обединетото Кралство најавија пропорционални чекори против Иран, можно е уништување ракети и беспилотни летала

Обединетото Кралство, Франција и Германија, познати како Е3, објавија заедничка изјава за нападите на Блискиот Исток. Ги опишаа иранските ракетни...

Сиљановска-Давкова: Состојбата е стабилна и нема опасност по безбедноста

Не сме изложени на нестабилност и нема опасност по безбедноста внатре и во регионот. Систем за предупредување постои, институциите ја...

Повеќе од 150 македонски државјани побарале помош од амбасадите во Тел Авив, Доха и Абу Даби за евакуација

Расте бројот на македонски државјани кои пријавуваат дека се затечени во загрозените подрачја на Блискиот Исток. Од Министерството за надворешни...

Малолетник сакал да се самоубие, МВР го спречи постапувајќи по објава оставена на социјалните мрежи

Секторот за компјутерски криминал при Министерството за внатрешни работи интервенираше навремено откако беше забележана објава на социјалните мрежи што укажуваше...

Во напад врз женско училиште во Иран убиени се 165 ученички

Сто шеесет и пет ученички се убиени во женско училиште во Минаб, Иран, објавија иранските државни медиуми. Иран вели дека...

Трамп се согласил да разговара со новите ирански лидери

Американскиот претседател вели дека новото раководство на земјата сака да разговара со неговата администрација и дека тој планира да го...

Трамп изјави дека 48 ирански лидери се убиени во тековните американско-израелски напади

Американскиот претседател Доналд Трамп изјави дека 48 ирански лидери се убиени во тековните американско-израелски напади врз земјата. „Никој не може...

Израелската војска пак го нападна Иран

Израелската војска соопшти дека нејзините сили започнале со спроведување нови воздушни напади врз иранскиот главен град. „Воздухопловните сили сега започнаа...