Економија

Ангеловска-Бежоска: Анкетите на ММФ укажуваат на широк јаз меѓу половите во пристапот до финансии

Поголемата финансиска вклученост воопшто, особено поголемата финансиска вклученост на жените, може да донесе голем број економски придобивки за целото општество. Но, за жал, достапните студии и податоци на глобално ниво, како што е Анкетата на ММФ за финансискиот пристап, укажуваат на релативно широк јаз меѓу половите во пристапот до финансии. Ова е сложен феномен што треба да се реши на холистички начин, со политики коишто се вон работата на централните банки, но мислам дека и ние, како централни банкари, можеме и треба да преземеме некои чекори во таа насока, истакна гувернерката на Народната банка, Анита Ангеловска-Бежоска во видеоразговорот за „Еуромани“.

Со ова денеска започнаа активностите од програмата на големиот Глобален форум на позајмувачи и инвеститори во обврзници.

Разговорот со „Еуромани“ беше посветен на прашања за вклученоста на жените во економските текови, особено во контекст и на предизвиците од актуелната корона-криза, информираат од НБРМ.

„Во однос на пристапот до кредити, жените сочинуваат 45% од вкупниот број индивидуални кредитокорисници, во споредба со 55% мажи, а во однос на обемот на кредити, уште помалку, односно само 38% од вкупните одобрени заеми отпаѓаат на жени. Во однос на динамиката, има подобрување за 3 процентни поени во последните 10 години, односно учеството на жените во вкупните кредити се зголеми од 35% на 38%. Сепак, податоците укажуваат дека машката популација има полесен пристап до финансиите“, посочи гувернерката.

Таа укажа на два аспекта на коишто треба да бидат фокусирани централните банки во справувањето со јазот на финансиската вклученост на мажите и жените.

„Прво, можеме да создадеме регулаторно окружување што би довело до поголема конкуренција и нови, поевтини и подобри финансиски производи согласно со потребите на клиентите – пример за тоа се финтек-производите. Тие може да обезбедат полесен пристап до финансии и за жените и за другите групи кои традиционално се помалку вклучени во формалниот финансиски систем. Во овој контекст, ние како централна банка сме во завршната фаза од изготвувањето на новиот Закон за платежни услуги и платни системи што промовира поголема конкурентност, транспарентност, како и поголема заштита на потрошувачите, што сметаме дека ќе го намали и родовиот јаз во пристапот до финансии. Една од главните предности на оваа нова законска рамка ќе биде воведувањето сметка за плаќање со основни функции, што ќе биде бесплатна за поранливите категории“, истакна гувернерката.

Вториот аспект што го посочи е вложувањето во финансиската едукација. Повисокото ниво на финансиска писменост ќе го олесни и пристапот до финансии на граѓаните.

Големиот Глобален форум на позајмувачи и инвеститори во обврзници е еден од најзначајните меѓународни настани во организација на „Еуромани“.

©Makfax.com.mk Доколку преземете содржина од оваа страница, во целост сте се согласиле со нејзините Услови за користење.

Економија

ТИТАН Усје: Работиме согласно сите закони, емисиите се мерат 24 часа со независен мониторинг – нема надминувања на лимитите

ТИТАН Усје соопшти дека повеќе од 70 години работи како одговорна компанија во земјата, придонесувајќи за националниот развој, локалната економија и снабдувањето со основни материјали за клучни инфраструктурни објекти, меѓу кои болници, брани, патна и јавна инфраструктура.

Од компанијата наведуваат дека грижата за животната средина е нивна основна вредност и дека ја следат јавната дебата поврзана со квалитетот на воздухот и заштитата на животната средина, давајќи, како што велат, транспарентен придонес кон решавање на овие прашања.

„Работиме целосно во согласност со сите важечки закони, подзаконски акти и барањата на нашата А – Интегрирана еколошка дозвола – честопати применувајќи внатрешни стандарди кои се и построги од законските обврски. Нашите емисии континуирано се мерат преку 24-часовен независен мониторинг, со податоци јавно достапни и редовно доставувани до надлежните органи и до медиумите. Редовните и ненајавените инспекции од страна на надлежните тела не констатираат никакви надминувања на законските лимити“, велат од ТИТАН Усје.

Како членка на Групацијата ТИТАН, компанијата информира дека ги следи меѓународно признатите практики и ESG стандарди, со долгорочна посветеност на заштитата на животната средина, вклучувањето на заедницата и современото корпоративно управување.

Во изминатите 15 години, ТИТАН Усје инвестирала повеќе од 29 милиони евра во одржливо производство и еколошки технологии, а дополнителни три милиони евра се планирани до 2029 година.

Од компанијата посочуваат дека нивни приоритети остануваат партнерствата, благосостојбата на вработените и континуираната поддршка на заедницата.

Економија

ОКТА АД – Скопје со силни резултати во 2025 година во пазарна средина исполнета со предизвици

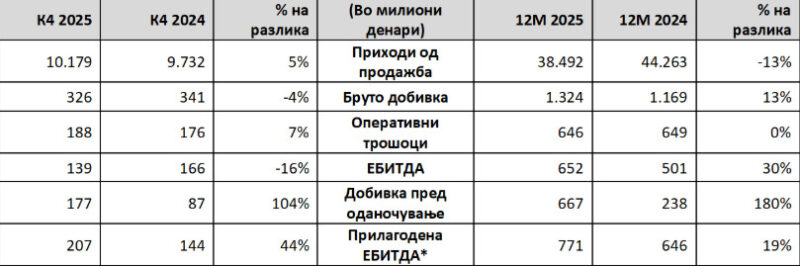

Финансиски резултати за 4-тиот квартал / 12 месеци од 2025 година

*Прилагодена за ефектот на вреднување на залихите

ОКТА АД – Скопје Годишни резултати за 2025 година

Во 2025 година, глобалниот пазар на деривати беше обликуван од геополитичка несигурност и еволуирачки енергетски политики, што резултираше со повремена нестабилност на цените. Ризиците по снабдувањето поврзани со регионалните конфликти и нестабилните трговски рути беа делумно компензирани со зголемено производство од главните извозници, ублажувајќи ги ценовните притисоци во споредба со 2024 година. Намалената индустриска активност на клучните пазари го ограничи растот на побарувачката и придонесе за стабилизација на цените во втората половина од годината.

Во Југоисточна Европа, геополитичките случувања и регулаторните промени продолжија да влијаат врз пазарните услови. Во Северна Македонија, воведувањето на новиот Закон за енергетика во средината на 2025 година и тековните регулаторни прилагодувања влијаеја врз динамиката на цените и конкуренцијата. По благиот пад во 2024 година, локалниот пазар покажа знаци на закрепнување во текот на 2025 година.

Во овие услови, ОКТА успешно се справи со регионалните флуктуации во снабдувањето и силните притисоци од конкуренцијата како на домашниот така и на извозниот пазар. Компанијата ја задржа својата утврдена водечка позиција во големопродажбата, додека структурата на малопродажниот пазар остана во голема мера непроменета. Во текот на целата година, ОКТА се фокусираше на дисциплинирано комерцијално извршување, разумно управување со маржите и насочени, стратешки иницијативи.

Финансиски остварувања

Приходите од продажба за фискалната 2025 година изнесуваа 38.492 милиони денари, во споредба со 44.263 милиони денари во 2024 година, првенствено поради пониските меѓународни цени на горивата и намалениот обем на извоз. Во четвртиот квартал од 2025 година, приходите од продажба се зголемија за 5% на годишно ниво на 10.179 милиони денари.

Бруто добивката порасна на 1.324 милиони денари во фискалната 2025 година од 1.169 милиони денари во претходната година, поткрепена од поголемата домашна продажба, зголемените испораки кон Државните резерви и зголемено тргување со електрична енергија. ЕБИТДА достигна 652 милиони денари, во споредба со 501 милион денари во 2024 година, што одразува поголем домашен обем, намалена изложеност на нестабилност на цените и поголема продажба на електрична енергија. ЕБИТДА во четвртиот квартал од 2025 година изнесуваше 139 милиони денари, што е намалување од 16% на годишно ниво, главно предизвикано од нестабилноста на цените на горивата и пониските маржи на електричната енергија.

Добивката пред оданочување во фискалната 2025 година значително се зголеми на 667 милиони денари, во споредба со 238 милиони денари во 2024 година. Покрај подобрените оперативни остварувања, резултатот е одраз и на помала амортизација по еднократната забрзана амортизација во 2024 година, предвидениот поврат на Данокот на солидарност од 50 милиони денари платен во 2023 година и оптимизирано управување со готовината. Во четвртиот квартал од 2025 година, добивката пред оданочување изнесуваше 177 милиони денари во споредба со 87 милиони денари во четвртиот квартал од 2024 година.

Оперативните трошоци останаа генерално стабилни на годишно ниво. Во 2025 година компанијата продолжи да работи без долг, во континуитет со претходните години. На 29 мај 2025 година, Собранието на акционери одобри распределба на дивиденда од 182,8 милиони денари, што е еднакво на 240,00 денари по акција.

Стратегија и перспектива

ОКТА ја заврши 2025 година со пазарен удел од 67% во Северна Македонија и 29% во Косово, надминувајќи ги планираните цели за профитабилност. Компанијата останува посветена на зајакнувањето на својата лидерска позиција на пазарот, оптимално користење на продуктоводот Солун – Скопје и складишната инфраструктура, како и обезбедување долгорочна сигурност во снабдувањето.

ОКТА продолжува да ја развива својата стратегија за диверзификација, при што значајно вложува и во обновливи извори на енергија. Во текот на годината, компанијата инвестираше 63 милиони денари во проекти од оваа област и се фокусира на максимално искористување на инсталираниот соларен капацитет од 12 мегавати како и идниот систем за батериско складирање. Плановите вклучуваат понатамошно проширување на фотоволтаичните системи и решенијата за складирање.

Корпоративна оштествена одговорност

Во четвртиот квартал, ОКТА дополнително ја зацврсти својата стратешка посветеност кон одржливоста, проширувајќи ги донациите на кровни фотоволтаични системи за образовни институции во Скопје, Битола и Штип. Овие инвестиции ја подржуваат националната цел за зголемување на енергетската ефикасност и обезбедуваат мерливи еколошки продобивки преку значително намалување на емисиите на јаглерод диоксид. Дополнително, компанијата спроведе иницијатива за општествена одговорност кон животната средина, организирајќи акција за пошумување во Националниот парк Јасен, во склоп на тим-билдинг програмата.

Паралелно со овие иницијативи, ОКТА продолжи да го негува и промовира националното културно наследство преку поддршка на реномираните културни фестивали и продлабочена соработка со релевантните културни институции во земјата. Годината ја заокружи со засилен фокус на вклучувањето на заедницата, акцентирајќи ја поддршката за образованието и ранливите групи преку целни донации и општествени иницијативи. За да го сподели напредокот на транспарентен начин и да ја зајакне својата улога како одговорен корпоративен лидер, ОКТА одржа брифинг за медиумите на кој ги претстави клучните достигнувања во текот на годината.

ПР

Економија

Народна банка: Макроекономските движења се во рамките на проекциите

Советот на Народната банка, на редовната седница одржана во февруари, ги разгледа најновите макроекономски показатели и Извештајот за управувањето и инвестирањето на девизните резерви во четвртиот квартал на 2025 година.

Според Информацијата за најновите макроекономски показатели, и натаму преовладуваат оцените за стабилен светски економски раст за периодот 2025 – 2027 година, но ризиците се надолни и главно произлегуваат од трговските и од геополитичките тензии.

„Во домашната економија, најновите показатели главно се во согласност со проекциите. Во третиот квартал од 2025 година, реалниот раст на БДП изнесува 3,8% и е малку над очекувањата, а расположливите високофреквентни податоци упатуваат на раст и во текот на четвртиот квартал. Просечната стапка на инфлација, во 2025 година, изнесува 4,1% и е близу до проекциите. Во јануари 2026 година, девизните резерви забележаа раст и се на ниво коешто, согласно прифатените меѓународни стандарди, е соодветно за одржување на стабилноста на девизниот курс. Податоците од монетарниот сектор покажуваат годишен раст на депозитите од 10% и на кредитите од 13%, во декември 2025 година, што е умерено над проекциите за крајот на годината“, соопшти НБРМ.

Според Извештајот за управувањето и инвестирањето на девизните резерви, во четвртиот квартал од 2025 година, девизните резерви се зголемиле и на крајот на декември достигнале 4.925 милиони евра. Во согласност со инвестициската поставеност, околу 74,2% од девизните резерви се вложени во должнички хартии од вредност, главно во државни обврзници издадени од земји членки на еврозоната, по што следуваат монетарното злато (16,5%) и депозитите и паричните средства (9,3%).

„Сигурноста и ликвидноста во управувањето со девизните резерви се обезбедуваа преку пласмани во финансиски инструменти со висок кредитен рејтинг коишто овозможуваат брза достапност до ликвидни средства, а условите на меѓународните финансиски пазари и внимателниот и врамнотежен пристап кон инвестирањето придонесоа за поволни финансиски остварувања во 2025 година“, се наведува во соопштението од Народната банка.

Уапсен тетовец: осомничен за лажни дојави за поставени бомби во образовни институции

Утрово во 09:10 часот во с.Палатица, тетовско, полициски службеници од одделот за сузбивање на организиран и сериозен криминал при Министерството...

Сиљановска-Давкова – Бегај: Нема поголема инвестиција во стабилноста на Западниот Балкан од членството во ЕУ

Во рамки на официјалната посета на албанскиот претседател, денеска беше одржана заедничка прес-конференција на претседателката Гордана Сиљановска-Давкова и претседателот Бајрам...

(Видео) 73,2% ученици пушачи не биле спречени да купат цигари поради возраста, ИЈЗ спроведе истражување на 7,8 и 9-одделенци

Од 2002 година, откога се прават истражувања за пушење меѓу учениците, во 2024 година е забележан највисок процент на ученици...

Откриен обид за криумчарење на 4.800 пакувања никотински ќесички вредни 1,2 милиони денари

Царинската управа откри и спречи обид за криумчарење на 4.800 пакувања со никотински ќесички со вредност од 1,2 милиони денари....

Уапсена лихварка од Струмица: дала 2.700 евра, а барала да се вратат 15 илјади евра, фатена кога ја примала каматата

Вчера во 12:00 часот во Струмица, полициски службеници од СВР Струмица ја лишија од слобода 53-годишната Ј.Т. од Струмица. Според...

10.000 денари субвенција за млади возачи за првпат во Ѓорче Петров

Општина Ѓорче Петров воведува субвенција од 10.000 денари за дел од трошоците за полагање возачки испит – Б категорија, наменета...

(Фото) Епстин сакал да купи вила во земја без договор за екстрадиција со САД еден ден пред апсењето

Само еден ден пред апсењето во 2019 година, Џефри Епстин се обидел да купи вила вредна повеќе милиони долари во...

Од 1 март 2026 година – побезбедни онлајн плаќања, известува Народната банка

Народната банка ја информира јавноста дека од 1 март 2026 година стапува во сила законската обврска за банките за вршење...

(Видео) Крмов: Премиере, ќе ја раскинете ли нелегалната концесија за Блатешница по 13 продолжени рокови

Пратеникот Борислав Крмов од Левица на седница на пратенички прашања ја повика Владата да ја раскине концесијата за изградба на...

Тешка пневмонија комплицирана од хроничните болести на Дачиќ: „Шеќерот му беше 20“

Српскиот вицепремиер и министер за внатрешни работи Ивица Дачиќ (60) е во тешка состојба на Клиниката за пулмологија при Клиничкиот...

Пакистанскиот премиер: Нема да има компромис во одбраната на нашата сакана татковина

Пакистанскиот премиер Шехбаз Шариф изјави дека вооружените сили на земјата „се целосно способни да ја скршат секоја агресивна намера“. „Нема...

(Видео) Експлозии во Кабул, Пакистан: Во отворена војна сме со Авганистан

Пакистан го бомбардираше авганистанскиот главен град Кабул и две други провинции преку ноќ, неколку часа откако Авганистанците го започнаа својот...

Гислен Максвел: Клинтон и Епстин се запознаа преку мене

Една фотографија го прикажува Бил Клинтон како плива ноќе со Гислен Максвел, британска личност од високото општество подоцна осудена за...

Зеленски: Не сум најдобриот татко поради војната, мојот избор е должност

Украинскиот претседател Володимир Зеленски проговори за личните предизвици со кои се соочува по годините војна, признавајќи дека неговите должности го...

Сиљановска-Давкова: „Извозот на мозоци“ остава длабоки лузни, најдобрите си заминуваат поради недостиг на правдата при вработувањето и напредувањето

Претседателката на државата, Гордана Сиљановска -Давкова денеска присуствуваше на презентацијата на проектот „Партнерства за вештини за одржливи и праведни модели...

Таравари поднесе тужба за клевета против Изет Меџити

Претседателот на поделената Алијанса за Албанците, Арбен Таравари, преку својот адвокат, Aбидин Абдули, вчера поднесе тужба за клевета во Основниот...

Мицкоски: Јас бев најнапаѓан човек од Артан Груби, на Прочка се креваа дронови над куќата на мојата сестра

На денешната седница за пратенички прашања претседателот на Владата, Христијан Мицкоски беше прашан за актуелната тема во јавноста со апсењето...

Цвеќе во помен на Борис Трајковски – 22 години од авионската несреќа

Делегација предводена од претседателката Гордана Сиљановска-Давкова, членови на политички партии, семејството денес оддадоа почит во помен на трагично загубените животи...

Мицкоски до Филипче: Со тоа што ги напаѓате пензионерите, само потврдувате дека сте мекото ткиво на политичката сцена

Мене ми е жал што не ја научивте лекцијата, и удирате повторно по група на луѓе кои што за време...

„Блокадафест“ пред влезот на Усје, целодневен протест со музичка програма

Утре со почеток од 15 до 23 часот ќе се одржи целодневен протест пред влезот на фабриката Усје. „Со нас...