Економија

НБРМ: Промени во задолжителната резерва за натамошна поддршка на денаризацијата и зголемување на каматните стапки за 0,15-процентни поени

Вчера, се одржа седница на Советот на Народната банка, како и редовна седница на Комитетот за оперативна монетарна политика на Народната банка, на која беа разгледани најновите податоци и информации за домашната и глобалната економија и најновите случувања на меѓународните и на домашните финансиски пазари во контекст на поставеноста на монетарната политика, информираат од НБРМ.

Соодветно на тековните економски и финансиски услови, на седницата на Советот беше донесена одлуката за зголемување на стапката на издвојување задолжителна резерва во девизи како натамошна поддршка на процесот на денаризација. Воедно, на седницата на Комитетот за оперативна монетарна политика беше одлучено каматната стапка на благајничките записи да се зголеми за 0,15-процентни поени до нивото од 6,30 %. На седницата беше донесена одлука за зголемување и на каматните стапки на расположливите депозити, исто така за 0,15-процентни поени, со што каматните стапки на депозитите преку ноќ и на 7 дена ќе изнесуваат 4,20 и 4,25 %, соодветно. Понудата на благајнички записи на редовната аукција е непроменета и изнесува 10 милијарди денари.

Поради зајакнување на досегашните позитивни ефекти врз валутната структура на штедењето, како и за поддршка на процесот на монетарна трансмисија, Советот на Народната банка донесе одлука за дополнително зголемување на стапката на задолжителна резерва на девизните обврски на банките од 20 на 21 %, а зголемен е и процентот на одржување на задолжителната резерва од обврските во странска валута, која се исполнува во евра, од 80 на 81 %. Овие измени ќе се применуваат од 20 декември 2023 година. Измените во задолжителната резерва, заедно со макропрудентните мерки преземени досега, ќе придонесат за зајакнување на системската отпорност и претставуваат дополнителна поддршка на монетарните промени. Монетарното затегнување почна од крајот на 2021 година, првин преку интервенциите на девизниот пазар и оптималното управување со ликвидноста, а потоа од април минатата година и со зголемувањето на каматната стапка на благајничките записи, како и на каматните стапки на другите монетарни инструменти.

Одлуката за промена во каматните стапки е условена од најновите податоци и оцени за клучните показатели за монетарната политика, кои упатуваат на постепена стабилизација, иако сè уште постојат ризици. Во согласност со монетарните мерки преземени од крајот на 2021 година наваму, како и намалените притисоци од увозните цени, домашната инфлација и натаму забавува и во август 2023 година на годишна основа изнесува 8,3 %. Базичната стапка на инфлација исто така забавува укажувајќи на значително помали ценовни притисоци од помалку променливите ценовни категории, а во согласност и со постојаното забавување на растот на личната потрошувачка. Во однос на светските цени, и натаму се очекува нивно намалување при поголема надолна корекција, во споредба со претходните оцени. Сепак, домашната инфлација и натаму е на релативно високо ниво, што претставува ризик за инфлациските очекувања. Овие аспекти, заедно со непредвидливоста на светските пазари поради војната во Украина, налагаат потреба од натамошна претпазливост во водењето на монетарната политика. Со оглед на применуваната монетарна стратегија при носењето на монетарните одлуки се зема предвид и поставеноста на политиката на Европската централна банка (ЕЦБ), која на последната седница повторно ги зголеми каматните стапки заради натамошно стабилизирање на инфлацијата во еврозоната.

Што се однесува до домашната економска активност, во вториот квартал од 2023 година реалниот раст на БДП забави сведувајќи се на 1,1 % на годишна основа од 2,1 % во претходниот квартал. Од структурен аспект растот произлегува од нето-извозот, надополнет и од личната потрошувачка, која постепено забавува. Остварувањата во првата половина од годината се малку подобри од проекциите на Народната банка, но ризиците од надворешното окружување за економската динамика и натаму се неповолни. Високофреквентните податоци за третиот квартал од 2023 година, со кои се располага во моментот, се недоволни за согледување на состојбите во целина, но засега податоците за јули покажуваат мали негативни движења кај индустриското производство, како и умерено продлабочување на реалниот пад кај прометот во вкупната трговија.

Во согласност со меѓународните стандарди, нивото на девизните резерви на крајот на август е соодветно за одржување на стабилноста на курсот на домашната валута. Од почетокот на годината девизните резерви бележат раст при поволни поместувања на девизниот пазар. Народната банка, збирно од јануари наваму, интервенира со нето-откуп на девизи при исклучително поволни движења во текот на периодот јули – август. Во однос на последните расположливи податоци од надворешниот сектор, трговскиот дефицит во јули 2023 година засега е понизок од очекувањата според априлската проекција, но периодот на оцена е премногу кус за да може да се изведат попрецизни заклучоци. Податоците за менувачкото работење заклучно со август 2023 година упатуваат на подобри остварувања и повисоки нето-приливи од приватните трансфери, во однос на априлската проекција.

Во монетарниот сектор последните податоци заклучно со август 2023 година и натаму упатуваат на посилен раст кај депозитите во однос на априлските очекувања, а на кредитниот пазар кредитната активност е во согласност со очекувањата во априлската проекција.

Општо земено последните расположливи податоци за клучните макроекономски показатели укажуваат дека е неопходна натамошна претпазливост во водењето на макроекономските политики, кои може да влијаат на побарувачката. Народната банка внимателно ги следи макроекономските податоци и ризиците и е подготвена да ги употреби сите неопходни инструменти и да презема мерки со кои ќе се придонесе за задржување на стабилноста на девизниот курс, стабилизирање на инфлациските очекувања и за ценовна стабилност на среден рок.

©Makfax.com.mk Доколку преземете содржина од оваа страница, во целост сте се согласиле со нејзините Услови за користење.

Економија

ТИТАН Усје: Работиме согласно сите закони, емисиите се мерат 24 часа со независен мониторинг – нема надминувања на лимитите

ТИТАН Усје соопшти дека повеќе од 70 години работи како одговорна компанија во земјата, придонесувајќи за националниот развој, локалната економија и снабдувањето со основни материјали за клучни инфраструктурни објекти, меѓу кои болници, брани, патна и јавна инфраструктура.

Од компанијата наведуваат дека грижата за животната средина е нивна основна вредност и дека ја следат јавната дебата поврзана со квалитетот на воздухот и заштитата на животната средина, давајќи, како што велат, транспарентен придонес кон решавање на овие прашања.

„Работиме целосно во согласност со сите важечки закони, подзаконски акти и барањата на нашата А – Интегрирана еколошка дозвола – честопати применувајќи внатрешни стандарди кои се и построги од законските обврски. Нашите емисии континуирано се мерат преку 24-часовен независен мониторинг, со податоци јавно достапни и редовно доставувани до надлежните органи и до медиумите. Редовните и ненајавените инспекции од страна на надлежните тела не констатираат никакви надминувања на законските лимити“, велат од ТИТАН Усје.

Како членка на Групацијата ТИТАН, компанијата информира дека ги следи меѓународно признатите практики и ESG стандарди, со долгорочна посветеност на заштитата на животната средина, вклучувањето на заедницата и современото корпоративно управување.

Во изминатите 15 години, ТИТАН Усје инвестирала повеќе од 29 милиони евра во одржливо производство и еколошки технологии, а дополнителни три милиони евра се планирани до 2029 година.

Од компанијата посочуваат дека нивни приоритети остануваат партнерствата, благосостојбата на вработените и континуираната поддршка на заедницата.

Економија

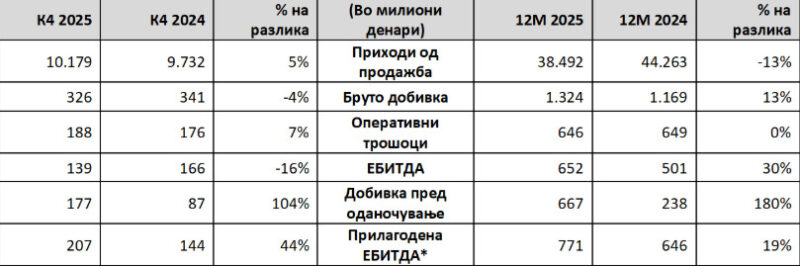

ОКТА АД – Скопје со силни резултати во 2025 година во пазарна средина исполнета со предизвици

Финансиски резултати за 4-тиот квартал / 12 месеци од 2025 година

*Прилагодена за ефектот на вреднување на залихите

ОКТА АД – Скопје Годишни резултати за 2025 година

Во 2025 година, глобалниот пазар на деривати беше обликуван од геополитичка несигурност и еволуирачки енергетски политики, што резултираше со повремена нестабилност на цените. Ризиците по снабдувањето поврзани со регионалните конфликти и нестабилните трговски рути беа делумно компензирани со зголемено производство од главните извозници, ублажувајќи ги ценовните притисоци во споредба со 2024 година. Намалената индустриска активност на клучните пазари го ограничи растот на побарувачката и придонесе за стабилизација на цените во втората половина од годината.

Во Југоисточна Европа, геополитичките случувања и регулаторните промени продолжија да влијаат врз пазарните услови. Во Северна Македонија, воведувањето на новиот Закон за енергетика во средината на 2025 година и тековните регулаторни прилагодувања влијаеја врз динамиката на цените и конкуренцијата. По благиот пад во 2024 година, локалниот пазар покажа знаци на закрепнување во текот на 2025 година.

Во овие услови, ОКТА успешно се справи со регионалните флуктуации во снабдувањето и силните притисоци од конкуренцијата како на домашниот така и на извозниот пазар. Компанијата ја задржа својата утврдена водечка позиција во големопродажбата, додека структурата на малопродажниот пазар остана во голема мера непроменета. Во текот на целата година, ОКТА се фокусираше на дисциплинирано комерцијално извршување, разумно управување со маржите и насочени, стратешки иницијативи.

Финансиски остварувања

Приходите од продажба за фискалната 2025 година изнесуваа 38.492 милиони денари, во споредба со 44.263 милиони денари во 2024 година, првенствено поради пониските меѓународни цени на горивата и намалениот обем на извоз. Во четвртиот квартал од 2025 година, приходите од продажба се зголемија за 5% на годишно ниво на 10.179 милиони денари.

Бруто добивката порасна на 1.324 милиони денари во фискалната 2025 година од 1.169 милиони денари во претходната година, поткрепена од поголемата домашна продажба, зголемените испораки кон Државните резерви и зголемено тргување со електрична енергија. ЕБИТДА достигна 652 милиони денари, во споредба со 501 милион денари во 2024 година, што одразува поголем домашен обем, намалена изложеност на нестабилност на цените и поголема продажба на електрична енергија. ЕБИТДА во четвртиот квартал од 2025 година изнесуваше 139 милиони денари, што е намалување од 16% на годишно ниво, главно предизвикано од нестабилноста на цените на горивата и пониските маржи на електричната енергија.

Добивката пред оданочување во фискалната 2025 година значително се зголеми на 667 милиони денари, во споредба со 238 милиони денари во 2024 година. Покрај подобрените оперативни остварувања, резултатот е одраз и на помала амортизација по еднократната забрзана амортизација во 2024 година, предвидениот поврат на Данокот на солидарност од 50 милиони денари платен во 2023 година и оптимизирано управување со готовината. Во четвртиот квартал од 2025 година, добивката пред оданочување изнесуваше 177 милиони денари во споредба со 87 милиони денари во четвртиот квартал од 2024 година.

Оперативните трошоци останаа генерално стабилни на годишно ниво. Во 2025 година компанијата продолжи да работи без долг, во континуитет со претходните години. На 29 мај 2025 година, Собранието на акционери одобри распределба на дивиденда од 182,8 милиони денари, што е еднакво на 240,00 денари по акција.

Стратегија и перспектива

ОКТА ја заврши 2025 година со пазарен удел од 67% во Северна Македонија и 29% во Косово, надминувајќи ги планираните цели за профитабилност. Компанијата останува посветена на зајакнувањето на својата лидерска позиција на пазарот, оптимално користење на продуктоводот Солун – Скопје и складишната инфраструктура, како и обезбедување долгорочна сигурност во снабдувањето.

ОКТА продолжува да ја развива својата стратегија за диверзификација, при што значајно вложува и во обновливи извори на енергија. Во текот на годината, компанијата инвестираше 63 милиони денари во проекти од оваа област и се фокусира на максимално искористување на инсталираниот соларен капацитет од 12 мегавати како и идниот систем за батериско складирање. Плановите вклучуваат понатамошно проширување на фотоволтаичните системи и решенијата за складирање.

Корпоративна оштествена одговорност

Во четвртиот квартал, ОКТА дополнително ја зацврсти својата стратешка посветеност кон одржливоста, проширувајќи ги донациите на кровни фотоволтаични системи за образовни институции во Скопје, Битола и Штип. Овие инвестиции ја подржуваат националната цел за зголемување на енергетската ефикасност и обезбедуваат мерливи еколошки продобивки преку значително намалување на емисиите на јаглерод диоксид. Дополнително, компанијата спроведе иницијатива за општествена одговорност кон животната средина, организирајќи акција за пошумување во Националниот парк Јасен, во склоп на тим-билдинг програмата.

Паралелно со овие иницијативи, ОКТА продолжи да го негува и промовира националното културно наследство преку поддршка на реномираните културни фестивали и продлабочена соработка со релевантните културни институции во земјата. Годината ја заокружи со засилен фокус на вклучувањето на заедницата, акцентирајќи ја поддршката за образованието и ранливите групи преку целни донации и општествени иницијативи. За да го сподели напредокот на транспарентен начин и да ја зајакне својата улога како одговорен корпоративен лидер, ОКТА одржа брифинг за медиумите на кој ги претстави клучните достигнувања во текот на годината.

ПР

Економија

Народна банка: Макроекономските движења се во рамките на проекциите

Советот на Народната банка, на редовната седница одржана во февруари, ги разгледа најновите макроекономски показатели и Извештајот за управувањето и инвестирањето на девизните резерви во четвртиот квартал на 2025 година.

Според Информацијата за најновите макроекономски показатели, и натаму преовладуваат оцените за стабилен светски економски раст за периодот 2025 – 2027 година, но ризиците се надолни и главно произлегуваат од трговските и од геополитичките тензии.

„Во домашната економија, најновите показатели главно се во согласност со проекциите. Во третиот квартал од 2025 година, реалниот раст на БДП изнесува 3,8% и е малку над очекувањата, а расположливите високофреквентни податоци упатуваат на раст и во текот на четвртиот квартал. Просечната стапка на инфлација, во 2025 година, изнесува 4,1% и е близу до проекциите. Во јануари 2026 година, девизните резерви забележаа раст и се на ниво коешто, согласно прифатените меѓународни стандарди, е соодветно за одржување на стабилноста на девизниот курс. Податоците од монетарниот сектор покажуваат годишен раст на депозитите од 10% и на кредитите од 13%, во декември 2025 година, што е умерено над проекциите за крајот на годината“, соопшти НБРМ.

Според Извештајот за управувањето и инвестирањето на девизните резерви, во четвртиот квартал од 2025 година, девизните резерви се зголемиле и на крајот на декември достигнале 4.925 милиони евра. Во согласност со инвестициската поставеност, околу 74,2% од девизните резерви се вложени во должнички хартии од вредност, главно во државни обврзници издадени од земји членки на еврозоната, по што следуваат монетарното злато (16,5%) и депозитите и паричните средства (9,3%).

„Сигурноста и ликвидноста во управувањето со девизните резерви се обезбедуваа преку пласмани во финансиски инструменти со висок кредитен рејтинг коишто овозможуваат брза достапност до ликвидни средства, а условите на меѓународните финансиски пазари и внимателниот и врамнотежен пристап кон инвестирањето придонесоа за поволни финансиски остварувања во 2025 година“, се наведува во соопштението од Народната банка.

Претседателката за утре го свика Советот за безбедност

По извршените консултации претседателката Гордана Сиљановска – Давкова за утре – 1 март 2026 година, закажа седница на Советот за...

(Видео) Нетанјаху: Постојат многу знаци дека ајатолахот е мртов

Израелскиот премиер Бенјамин Нетанјаху им се обрати на иранскиот народ, велејќи им дека имаат „можност што се јавува еднаш во...

Врховниот лидер на Иран, ајатолахот Хамнеи, е мртов, тврдат Израелците

Врховниот лидер на Иран, ајатолахот Хамнеи, е мртов и неговото тело е пронајдено, изјави за Ројтерс висок израелски функционер. We...

(Видео) Погоден е аеродромот во Кувајт, гори хотел во Дубаи

САД и Израел го нападнаа Иран утрово. Најмалку три експлозии се слушнаа во Техеран, главниот град на Иран, а беа...

Евакуација од Израел побарале 11 македонски државјани

Единаесет македонски државјани досега побарале евакуација од Израел, откако утринава САД и Израел го нападнаа Иран, соопштија од Министерството за...

ОН свикаа итна седница на Советот за безбедност по нападите врз Иран

Советот за безбедност на ОН свика итна седница по американските и израелските напади врз Иран и одмаздничките напади од страна...

Четири американски воени бази на Блискиот Исток нападнати од Иран

Иранската војска вели дека започнала напади врз четири американски воени локалитети во Катар, Бахреин, Кувајт и Обединетите Арапски Емирати како...

Се откажуваат летови до Израел и други земји од Блискиот Исток

Германската авиокомпанија „Луфтханза“ ги суспендира летовите до и од Тел Авив, Бејрут и Оман до 7 март, откако САД и...

Македонските државјани кои се наоѓаат во Израел да побараат помош, воздушниот сообраќај е затворен за цивилни летови

Во врска со последните информации за влошената безбедносна состојба во Израел, Министерството за надворешни работи и надворешна трговија апелира до...

Трамп потврди дека САД започнале напади врз Иран

Претседателот на САД, Доналд Трамп, потврди дека САД започнале напади врз Иран во осумминутно видео објавено на неговиот профил на...

САД и Израел започнаа заеднички напад врз Иран

САД учествуваа во нападите утрово во Иран заедно со Израел, потврди американски функционер за „Тајмс оф Израел“. Според израелски безбедносен...

Израел го нападна Иран и прогласи вонредна состојба

Израелскиот министер за одбрана Израел Кац изјави дека Израел започнал превентивен напад врз Иран за да ги отстрани заканите за...

Движење ЗНАМ: Иницираме кратење на пратеничкиот состав од 120 на 90 во новото решение на Изборниот Законик

Потпретседателката на Движење ЗНАМ за Наша Македонија, Весна Бендевска, на првата конститутивна седница на работната група за реформи во изборното...

Уапсен тетовец: осомничен за лажни дојави за поставени бомби во образовни институции

Утрово во 09:10 часот во с.Палатица, тетовско, полициски службеници од одделот за сузбивање на организиран и сериозен криминал при Министерството...

Сиљановска-Давкова – Бегај: Нема поголема инвестиција во стабилноста на Западниот Балкан од членството во ЕУ

Во рамки на официјалната посета на албанскиот претседател, денеска беше одржана заедничка прес-конференција на претседателката Гордана Сиљановска-Давкова и претседателот Бајрам...

(Видео) 73,2% ученици пушачи не биле спречени да купат цигари поради возраста, ИЈЗ спроведе истражување на 7,8 и 9-одделенци

Од 2002 година, откога се прават истражувања за пушење меѓу учениците, во 2024 година е забележан највисок процент на ученици...

Откриен обид за криумчарење на 4.800 пакувања никотински ќесички вредни 1,2 милиони денари

Царинската управа откри и спречи обид за криумчарење на 4.800 пакувања со никотински ќесички со вредност од 1,2 милиони денари....

Уапсена лихварка од Струмица: дала 2.700 евра, а барала да се вратат 15 илјади евра, фатена кога ја примала каматата

Вчера во 12:00 часот во Струмица, полициски службеници од СВР Струмица ја лишија од слобода 53-годишната Ј.Т. од Струмица. Според...

10.000 денари субвенција за млади возачи за првпат во Ѓорче Петров

Општина Ѓорче Петров воведува субвенција од 10.000 денари за дел од трошоците за полагање возачки испит – Б категорија, наменета...

(Фото) Епстин сакал да купи вила во земја без договор за екстрадиција со САД еден ден пред апсењето

Само еден ден пред апсењето во 2019 година, Џефри Епстин се обидел да купи вила вредна повеќе милиони долари во...