Економија

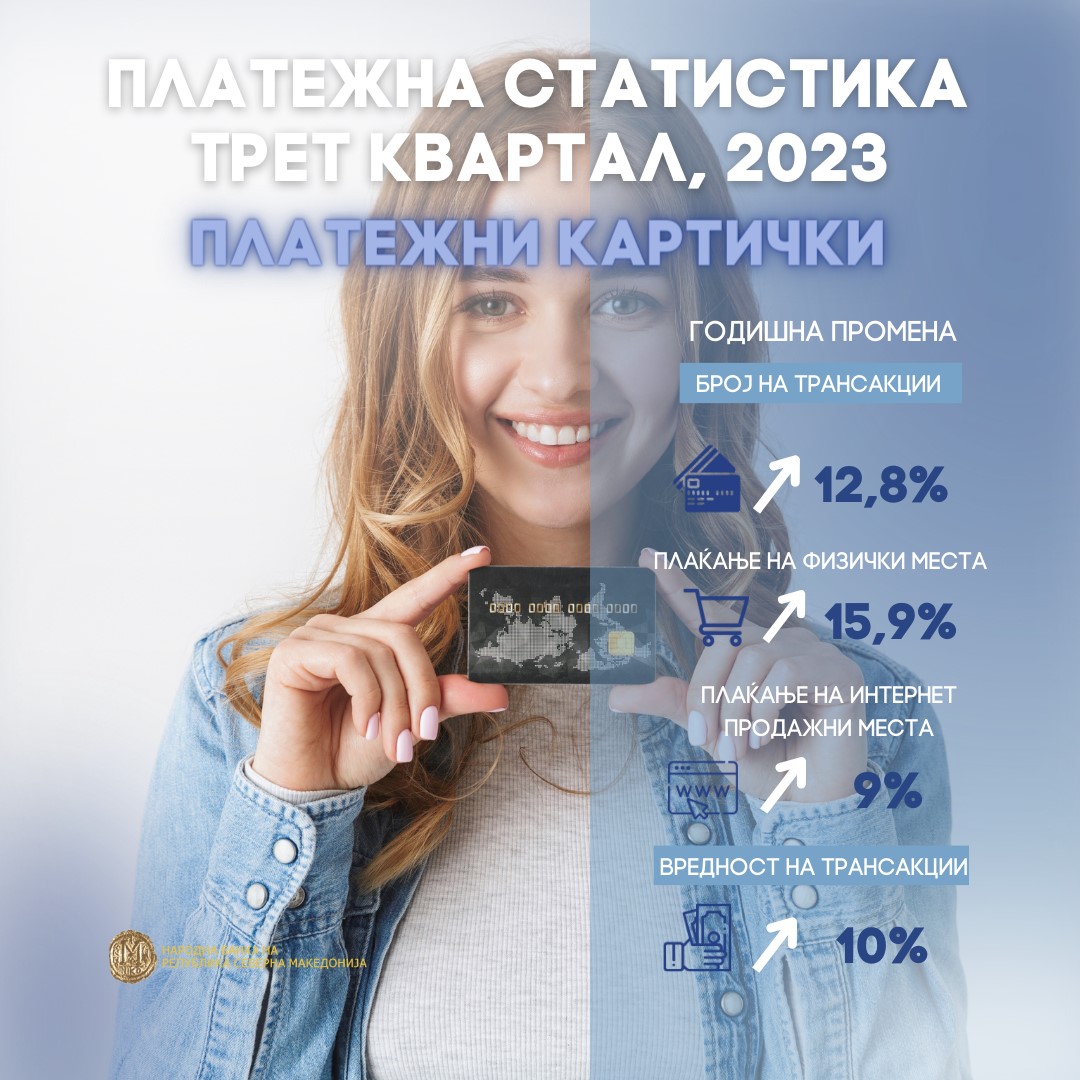

Раст на безготовинските платежни трансакции со платежни картички и електронски иницираните кредитни трансфери во земјата

Народната банка на Република Северна Македонија ги објави податоците од доменот на платежната статистика за третиот квартал од 2023 година.

Податоците покажуваат дека и во третиот квартал од 2023 година се бележи нагорен тренд во употребата на дигиталните канали за извршување на плаќањата во земјата, особено од граѓаните, како на платежните картички така и на мобилните апликации за електронско иницирање на кредитните трансфери, т.н. платни налози.

Годишниот раст на употребата на платежните картички издадени во земјата за готовински трансакции и за плаќање производи и услуги во земјата од страна на граѓаните во третиот квартал од оваа година, во споредба со истиот период минатата година, изнесува 12,8 % кај бројот и 10,0 % кај вредноста на овие трансакции. Притоа значителен годишен раст од 15,1 % е забележан кај употребата на картичките за плаќање производи и услуги во земјата, кој, пред сè, се должи на посилниот раст на плаќањата на физичките места на продажба од 15,9 %, но и солиден раст од 9,0 % на плаќањата на виртуелните (интернет) продажни места.

Плаќањата на граѓаните со кредитни трансфери (т.н. платни налози) во истиот период забележаа годишен раст од 9,3 % кај вредноста и 5,0 % кај бројот на остварените трансакции при натамошна зголемена употреба на електронското банкарство за иницирање на овие плаќања. Имено, бројот на електронски иницираните платни налози во третиот квартал од 2023 година забележа годишен раст од 16,1 %, што е повеќе за 10,8 п.п. од годишниот раст во третиот квартал од 2022 година (5,3 %). Во споредба со истиот период од 2022 година се забележува позитивен нагорен тренд, особено кај употребата на апликациите на мобилните телефони, или годишен раст од 19,5 %, како и кај употребата на компјутерите за извршување на плаќањата (11,8 %).

©Makfax.com.mk Доколку преземете содржина од оваа страница, во целост сте се согласиле со нејзините Услови за користење.

Економија

Од полноќ нови цени на горивата

Регулаторната комисија за енергетика, водни услуги и услуги за управување со комунален отпад на Република Северна Македонија (РКЕ) донесе Одлука со која се врши зголемување на малопродажните цени на нафтените деривати во просек за 1,24% во однос на одлуката од 16.2.2026 година.

Од 24.2.2026 година од 00:01 часот максималните цени на нафтените деривати ќе изнесуваат:

Моторен бензин ЕУРОСУПЕР БС – 95 73,50 (денари/литар)

Моторен бензин ЕУРОСУПЕР БС – 98 75,50 (денари/литар)

Дизел гориво ЕУРОДИЗЕЛ БС (Д-Е V) 69,00 (денари/литар)

Масло за горење Екстра лесно 1 (ЕЛ-1) 68,00 (денари/литар)

Мазут М-1 НС 34,520 (денари/килограм)

Малопродажните цени на бензините ЕУРОСУПЕР БС-95 и ЕУРОСУПЕР БС-98 се зголемуваат за 0,50 ден/лит.

Малопродажните цени на ЕУРОДИЗЕЛ (Д-Е V) и на Екстра лесното масло за домаќинство на (ЕЛ-1) се зголемуваат за 1,00 ден/лит.

Малопродажната цена на Мазутот М-1 НС се зголемува за 0,637 ден/кг и сега ќе изнесува 34,520 ден/кг.

Референтните цени на нафтените деривати на светскиот пазар во споредба со претходната пресметка бележат зголемување во просек: кај бензините за 1,380%, кај дизелот за 2,624%, кај екстра лесното масло за 2,351% и кај мазутот зголемувањето е за 2,274%.

Курсот на денарот во однос на доларот во изминатиот период по кој беа формирани цените со претходната пресметка е повисок за 0,4252%.

Економија

Работилница на македонската и грчката регулаторна комисија за енергетика: во фокусот поврзувањето на пазарите за електрична енергија

Регулаторното искуство во поврзување на пазарите за електрична енергија беше фокусот на третата заедничка работилница помеѓу Регулаторната комисија за енергетика, водни услуги и услуги за управување со комунален отпад (РКЕ) и Грчката регулаторна комисија за енергија, вода и управување со отпад (RAAEY).

“Откако се донесе Законот за енергетика, во РКЕ се формирани тимови од инженери, економисти и правници кои работат интензивно на подзаконската регулатива што ќе обезбеди усогласување на домашната легислативата со европската. Ова е само еден од предусловите за да започне практичната интеграција на домашниот пазар со регионалните пазари, а потоа и со Европскиот пазар за електрична енергија. Регулаторната работилница за нас е можност да размениме искуства и знаење, затоа што грчкиот регулатор веќе го има затворено овој процес.“ посочи Лирим Сулејмани, заменик претседател на РКЕ.

Од Грчката регулаторна комисија за енергија, вода и управување со отпад (RAAEY) ги презентираа регулаторните чекори кои што ги презеле при спојување со европскиот енергетски пазар, нагласувајќи дека ова е интензивен процес што бара блиска и ефикасна соработка на засегнатите страни за да се постигне јасна и транспарентна транзиција.

РКЕ и РАЕ минатата година во февруари склучија Меморандум за соработка во областите: енергија, вода и отпад со цел размена на регулаторна експертиза.

Економија

Божиновска со концесионерите во Прилеп: Развојот на рударството продолжува со јасни правила, повисоки стандарди и поголема контрола

Министерката за енергетика, рударство и минерални суровини, Сања Божиновска, во рамки на работната посета на Прилеп одржа заедничка работна средба со најголемите концесионери од регионот, посветена на актуелните состојби во рударскиот сектор, предизвиците со кои се соочуваат компаниите и можностите за понатамошен развој.

На состанокот присуствуваа претставници на повеќе компании кои имаат значајна улога во експлоатацијата и преработката на минерални суровини. Во отворена дискусија се разговараше за тековната динамика на работа, инвестициите во модернизација на производството, предизвиците поврзани со административните постапки, како и потребата од предвидлива и стабилна регулаторна рамка која ќе овозможи долгорочно планирање и нови вложувања.

Министерката Божиновска нагласи дека државата има јасен интерес рударството да се развива како силен економски сектор, но исклучиво со целосно почитување на законските обврски, еколошките стандарди и безбедносните правила.

„Партнерството со компаниите е важно, но уште поважно е довербата на граѓаните. Затоа развојот мора да оди паралелно со одговорност, транспарентност и засилен надзор“, истакна Божиновска.

Концесионерите ја поздравија иницијативата за почести директни средби со институциите, оценувајќи дека ваквиот пристап овозможува побрзо решавање на отворените прашања и подобра координација во секторот.

На средбата беше потенцирана и потребата од засилен инспекциски надзор на терен, при што беше нагласено дека отворањето на новата канцеларија на Државниот инспекторат во Прилеп ќе придонесе за поефикасна контрола, еднакви услови за работа и дополнително зајакнување на стандардите во индустријата.

Министерството за енергетика, рударство и минерални суровини останува посветено на континуиран дијалог со индустријата, со цел создавање стабилна деловна средина, одржлив економски раст и јасни придобивки за локалните заедници.

Од полноќ нови цени на горивата

Регулаторната комисија за енергетика, водни услуги и услуги за управување со комунален отпад на Република Северна Македонија (РКЕ) донесе Одлука...

МНР со апел: македонските државјани кои се наоѓаат на територијата на Мексико да го напуштат во првата безбедна прилика

Поради влошената безбедносна состојба во Мексико, Министерството за надворешни работи и надворешна трговија апелира до македонските државјани кои се наоѓаат...

(Видео) Кузеска за Груби: ДУИ го спасува Мицкоски

Секој што го прекршил законот мора да одговара. ДУИ го спасува Мицкоски. Му фрлија гума за спасување. После денешниот театар...

СДСМ e нервозeн поради апсењето на Груби, стравува од откривање афери, велат од ВМРО-ДПМНЕ

ВМРО-ДПМНЕ верува дека во СДСМ владее нервоза и фрустрација поради апсењето на поранешниот вицепремиер, Артан Груби и дека постои страв...

Кривична против поранешен директор на Здравствен дом Куманово: ангажирал 68 лица со договор на дело, на кои незаконски им исплатил над 350 илјади евра

СВР Куманово поднесе кривична пријава против 43-годишниот Ф.А. од Куманово поради постоење основи на сомнение за сторено кривично дело „злоупотреба...

„Страв во Мала Речица“ – ВЛЕН прашува кој ќе оди курбан со Груби

Дали Артан Груби ќе му го зададе фаталниот удар на Али Ахмети и ДУИ, прашува ВЛЕН во првата реакција по...

Радев: Украина сè уште има работа пред да се приклучи кон ЕУ, не треба да го заборавиме Западен Балкан

Во интервју за германското издание „Берлинер Цајтунг“, поранешниот бугарски претседател Румен Радев, кој неодамна поднесе оставка и најави влез во...

Захарова: Се испостави дека вистинските чудовишта се чувствувале удобно во западното општество

Објавувањето на таканаречените досиеја на Епстин разоткри „одвратно ѓубре“ кое со години измислува митови за Русија за да го одвлече...

МВР потврди: Уапсен Артан Груби

На граничниот премин „Блаце“, припадници на Министерство за внатрешни работи го уапсија поранешниот прв вицепремиер Артан Груби. „Денеска (23.02.2026) во...

(Видео) Трамп го обвини дека е диктатор, Зеленски одговори со насмевка

Украинскиот претседател Володимир Зеленски возврати на претходните коментари на американскиот претседател Доналд Трамп во кои тој сугерираше дека е диктатор...

Силна зимска бура во САД: прогласена вонредна состојба во пет држави

Силна зимска бура го погоди североисточниот дел на САД, поради што е издадено предупредувања за 59 милиони луѓе. Во Њујорк...

(Видео) Убиен Ел Менчо, најбараниот нарко-бос во Мексико: избувнаа немири

Немесио Осегера Сервантес, попознат како „Ел Менчо“, најбараниот човек во Мексико и водач на моќниот нарко-картел „Нова генерација Халиско“ (CJNG),...

Иран и САД ќе ги продолжат разговорите в четврток

Иран и САД ќе одржат трета рунда разговори во Женева в четврток, изјави министерот за надворешни работи на Оман, поради...

Кина ја повика Америка да ги укине царините

Кина спроведува „целосна проценка“ на одлуката на Врховниот суд на САД за царините и го повика Вашингтон да ги укине...

(Фото) Полицајка убиена во Лавов, 24 ранети; Зеленски: Русија регрутирала напаѓачи преку интернет

Полицајка е убиена, а 24 лица се ранети откако неколку експлозивни направи беа детонирани во Лавов, западна Украина, соопшти полицијата...

Иран e подготвен на компромис со САД за да избегне американски напад, објави Ројтерс

Иран кажал дека е подготвен да направи отстапки во својата нуклеарна програма во разговорите со САД, во замена за укинување...

Мажот кој се обиде да влезе во имотот на Трамп дигнал пушка во позиција за пукање пред агентите да го убијат

Маж на околу 20-годишна возраст бил убиен откако се обидел нелегално да влезе на имотот на Доналд Трамп во Флорида....

Гласањето за трговскиот договор ЕУ–САД може да се одложи поради хаосот со тарифите

Претседателот на Комитетот за меѓународна трговија на Европскиот парламент, Бернд Ланге, предложи одложување на гласањето за трговскиот договор меѓу ЕУ...

Унгарија: ЕУ сака утре да го усвои 20-тиот пакет санкции кон Русија, ние ќе го блокираме

Унгарскиот министер за надворешни работи, Петер Сијарто, преку две објави на X повторно ја засили реториката кон Украина поради транзитот...

Индија го одложи патувањето на трговска делегација во Вашингтон поради нејасности околу царините на САД

Индија го одложи планираното испраќање трговска делегација во Вашингтон оваа недела, главно поради неизвесност по одлуката на Врховниот суд на...