Економија

Цуклев: Прогресивниот данок не прави разлика меѓу вреден професор и некој што поседува викендички и дуќани

Дали е богат ИТ-инженер, универзитетски професор или менаџер во ТИРЗ зона, наспроти група луѓе кои стекнале капитал на различен начин во минатото, праша пратеникот на ВМРО-ДПМНЕ, Драган Цуклев, на комисиската расправа во Собранието за воведување прогресивен данок.

Од опозицијата преку амандмани бараат да не се воведува прогресивен данок, туку да остане рамното оданочување, посочувајќи дека тоа е подобро и за спречување на сивата економија, но и за пофер оданочување.

„Немате мерило кој е богат. Оваа решение не прави никаква разлика помеѓу професор кој заработил со пот 100 000 денари и оној што поседува викендички и дуќани. Велите ќе инкасирате од богатите 25 милиони евра во буџетот по овој основ. Тие пари во 2017 секако беа собрани. Се знае, имаше покачување 15 отсто за оние кои даваат имот под закуп. Нема никаков фискален ефект“, рече Цуклев.

Пратеникот Цуклев ова го образложи откако беа отфлени двата амандмана, едниот да остане рамен данок, а вториот да не се оданочуваат прогресивно, односно со 18%, доходите кои граѓаните ги заработиле по основ на плати или продажба на земјоделски продукти.

Тој зборуваше дека ова решение негативно ќе се одрази и врз странските инвеститори и врз зголемувањето на вработувањето.

„Ако рамниот данок беше адут во ракавот за привлекување странски капитал, сега веќе го немаме“, додаде тој.

Пратеникот од ВМРО-ДПМНЕ истакна дека се намалила сиромаштијата при што наведе дека во 2006 имало 434 илјади формално вработени наспроти во 2016 кога се искачил на 590 илјади со рамниот данок. Исто така се намалил и бројот на неформално вработени од 174, на 133 илјади, што покажува дека се намалила сивата економија, наведе пратеникот.

За министерот за финасии, Драган Тевдовски, овие тези не се прифатливи и тој остана на ставот дека 1% биле богати во државата со примање од 4.300 евра, наспроти останатите, кои, според анализите на Министерството за финансии, биле со примања меѓу 380 и 280 евра.

Во врска со ова прашање, поднесни се 22 амандмани, најголем дел од опозициската ВМРО-ДПМНЕ. На комисиската расправа се дебатира по законот за личен доход кој предвидува прогресивно оданочување од 10 на 18 отсто за оние кои оствариле приход од над милион денари на годишно ниво. На расправата во Собранието ѝ претходеше јавна расправа, на која во однос на оваа тема остро реагира претставници на бизнис-заедницата.

©Makfax.com.mk Доколку преземете содржина од оваа страница, во целост сте се согласиле со нејзините Услови за користење.

Економија

Од полноќ поскап бензин, цената на дизелот останува иста

Регулаторната комисија за енергетика, водни услуги и услуги за управување со комунален отпад (РКЕ) донесе Одлука со која се врши зголемување на малопродажните цени на нафтените деривати во просек за 1,13% во однос на одлуката од 27.2.2026 година.

Референтните цени на нафтените деривати на светскиот пазар во споредба со претходната пресметка бележат зголемување во просек: кај бензините за 2,977%, кај дизелот за 0,464%, кај екстра лесното масло за 0,370% и кај мазутот зголемувањето е за 3,965%.

Курсот на денарот во однос на доларот во изминатиот период по кој беа формирани цените со претходната пресметка е понизок за 0,1035%.

Од 3.3.2026 година од 00:01 часот максималните цени на нафтените деривати ќе изнесуваат:

Моторен бензин ЕУРОСУПЕР БС – 95 74,50 (денари/литар)

Моторен бензин ЕУРОСУПЕР БС – 98 76,50 (денари/литар)

Дизел гориво ЕУРОДИЗЕЛ БС (Д-Е V) 71,00 (денари/литар)

Масло за горење Екстра лесно 1 (ЕЛ-1) 70,00 (денари/литар)

Мазут М-1 НС 35,542 (денари/килограм)

Малопродажните цени на бензините ЕУРОСУПЕР БС-95 и ЕУРОСУПЕР БС-98 се зголемуваат за 1,00 ден/лит.

Малопродажните цени на ЕУРОДИЗЕЛ (Д-Е V) и на Екстра лесното масло за домаќинство на (ЕЛ-1) не се менуваат.

Малопродажната цена на Мазутот М-1 НС се зголемува за 1,022 ден/кг и сега ќе изнесува 35,542 ден/кг.

Економија

ТИТАН Усје: Работиме согласно сите закони, емисиите се мерат 24 часа со независен мониторинг – нема надминувања на лимитите

ТИТАН Усје соопшти дека повеќе од 70 години работи како одговорна компанија во земјата, придонесувајќи за националниот развој, локалната економија и снабдувањето со основни материјали за клучни инфраструктурни објекти, меѓу кои болници, брани, патна и јавна инфраструктура.

Од компанијата наведуваат дека грижата за животната средина е нивна основна вредност и дека ја следат јавната дебата поврзана со квалитетот на воздухот и заштитата на животната средина, давајќи, како што велат, транспарентен придонес кон решавање на овие прашања.

„Работиме целосно во согласност со сите важечки закони, подзаконски акти и барањата на нашата А – Интегрирана еколошка дозвола – честопати применувајќи внатрешни стандарди кои се и построги од законските обврски. Нашите емисии континуирано се мерат преку 24-часовен независен мониторинг, со податоци јавно достапни и редовно доставувани до надлежните органи и до медиумите. Редовните и ненајавените инспекции од страна на надлежните тела не констатираат никакви надминувања на законските лимити“, велат од ТИТАН Усје.

Како членка на Групацијата ТИТАН, компанијата информира дека ги следи меѓународно признатите практики и ESG стандарди, со долгорочна посветеност на заштитата на животната средина, вклучувањето на заедницата и современото корпоративно управување.

Во изминатите 15 години, ТИТАН Усје инвестирала повеќе од 29 милиони евра во одржливо производство и еколошки технологии, а дополнителни три милиони евра се планирани до 2029 година.

Од компанијата посочуваат дека нивни приоритети остануваат партнерствата, благосостојбата на вработените и континуираната поддршка на заедницата.

Економија

ОКТА АД – Скопје со силни резултати во 2025 година во пазарна средина исполнета со предизвици

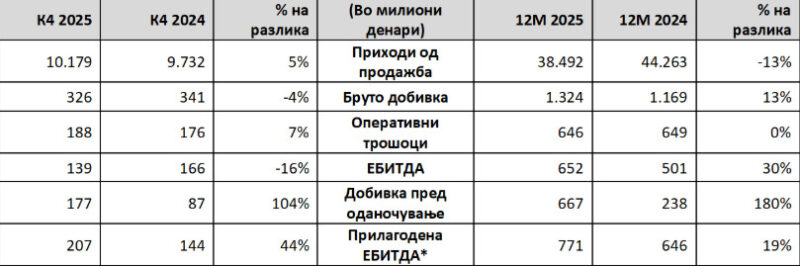

Финансиски резултати за 4-тиот квартал / 12 месеци од 2025 година

*Прилагодена за ефектот на вреднување на залихите

ОКТА АД – Скопје Годишни резултати за 2025 година

Во 2025 година, глобалниот пазар на деривати беше обликуван од геополитичка несигурност и еволуирачки енергетски политики, што резултираше со повремена нестабилност на цените. Ризиците по снабдувањето поврзани со регионалните конфликти и нестабилните трговски рути беа делумно компензирани со зголемено производство од главните извозници, ублажувајќи ги ценовните притисоци во споредба со 2024 година. Намалената индустриска активност на клучните пазари го ограничи растот на побарувачката и придонесе за стабилизација на цените во втората половина од годината.

Во Југоисточна Европа, геополитичките случувања и регулаторните промени продолжија да влијаат врз пазарните услови. Во Северна Македонија, воведувањето на новиот Закон за енергетика во средината на 2025 година и тековните регулаторни прилагодувања влијаеја врз динамиката на цените и конкуренцијата. По благиот пад во 2024 година, локалниот пазар покажа знаци на закрепнување во текот на 2025 година.

Во овие услови, ОКТА успешно се справи со регионалните флуктуации во снабдувањето и силните притисоци од конкуренцијата како на домашниот така и на извозниот пазар. Компанијата ја задржа својата утврдена водечка позиција во големопродажбата, додека структурата на малопродажниот пазар остана во голема мера непроменета. Во текот на целата година, ОКТА се фокусираше на дисциплинирано комерцијално извршување, разумно управување со маржите и насочени, стратешки иницијативи.

Финансиски остварувања

Приходите од продажба за фискалната 2025 година изнесуваа 38.492 милиони денари, во споредба со 44.263 милиони денари во 2024 година, првенствено поради пониските меѓународни цени на горивата и намалениот обем на извоз. Во четвртиот квартал од 2025 година, приходите од продажба се зголемија за 5% на годишно ниво на 10.179 милиони денари.

Бруто добивката порасна на 1.324 милиони денари во фискалната 2025 година од 1.169 милиони денари во претходната година, поткрепена од поголемата домашна продажба, зголемените испораки кон Државните резерви и зголемено тргување со електрична енергија. ЕБИТДА достигна 652 милиони денари, во споредба со 501 милион денари во 2024 година, што одразува поголем домашен обем, намалена изложеност на нестабилност на цените и поголема продажба на електрична енергија. ЕБИТДА во четвртиот квартал од 2025 година изнесуваше 139 милиони денари, што е намалување од 16% на годишно ниво, главно предизвикано од нестабилноста на цените на горивата и пониските маржи на електричната енергија.

Добивката пред оданочување во фискалната 2025 година значително се зголеми на 667 милиони денари, во споредба со 238 милиони денари во 2024 година. Покрај подобрените оперативни остварувања, резултатот е одраз и на помала амортизација по еднократната забрзана амортизација во 2024 година, предвидениот поврат на Данокот на солидарност од 50 милиони денари платен во 2023 година и оптимизирано управување со готовината. Во четвртиот квартал од 2025 година, добивката пред оданочување изнесуваше 177 милиони денари во споредба со 87 милиони денари во четвртиот квартал од 2024 година.

Оперативните трошоци останаа генерално стабилни на годишно ниво. Во 2025 година компанијата продолжи да работи без долг, во континуитет со претходните години. На 29 мај 2025 година, Собранието на акционери одобри распределба на дивиденда од 182,8 милиони денари, што е еднакво на 240,00 денари по акција.

Стратегија и перспектива

ОКТА ја заврши 2025 година со пазарен удел од 67% во Северна Македонија и 29% во Косово, надминувајќи ги планираните цели за профитабилност. Компанијата останува посветена на зајакнувањето на својата лидерска позиција на пазарот, оптимално користење на продуктоводот Солун – Скопје и складишната инфраструктура, како и обезбедување долгорочна сигурност во снабдувањето.

ОКТА продолжува да ја развива својата стратегија за диверзификација, при што значајно вложува и во обновливи извори на енергија. Во текот на годината, компанијата инвестираше 63 милиони денари во проекти од оваа област и се фокусира на максимално искористување на инсталираниот соларен капацитет од 12 мегавати како и идниот систем за батериско складирање. Плановите вклучуваат понатамошно проширување на фотоволтаичните системи и решенијата за складирање.

Корпоративна оштествена одговорност

Во четвртиот квартал, ОКТА дополнително ја зацврсти својата стратешка посветеност кон одржливоста, проширувајќи ги донациите на кровни фотоволтаични системи за образовни институции во Скопје, Битола и Штип. Овие инвестиции ја подржуваат националната цел за зголемување на енергетската ефикасност и обезбедуваат мерливи еколошки продобивки преку значително намалување на емисиите на јаглерод диоксид. Дополнително, компанијата спроведе иницијатива за општествена одговорност кон животната средина, организирајќи акција за пошумување во Националниот парк Јасен, во склоп на тим-билдинг програмата.

Паралелно со овие иницијативи, ОКТА продолжи да го негува и промовира националното културно наследство преку поддршка на реномираните културни фестивали и продлабочена соработка со релевантните културни институции во земјата. Годината ја заокружи со засилен фокус на вклучувањето на заедницата, акцентирајќи ја поддршката за образованието и ранливите групи преку целни донации и општествени иницијативи. За да го сподели напредокот на транспарентен начин и да ја зајакне својата улога како одговорен корпоративен лидер, ОКТА одржа брифинг за медиумите на кој ги претстави клучните достигнувања во текот на годината.

ПР

Притвор од 48 часа за сопругот по смртта на неговите жена и ќерка во Карпош

Судот му определи 48 часовен притвор на сопругот од Карпош чија жена и ќерка починаа по пад од зграда. „Основното...

МНР ги повика македонските државјани заглавени во ОАЕ да се јават во амбасадата во Абу Даби

Министерството за надворешни работи и надворешна трговија информира дека, имајќи ја предвид актуелната безбедносна состојба, Амбасадата на Република Северна Македонија...

(Видео) Тошковски: Обезбедена е видеоснимка на која се гледа како сопругот ја удира жртвата

Министерот за внатрешни работи Панче Тошковски соопшти дека во рамки на истрагата за трагедијата во Карпош е обезбеден видеозапис на...

Се разработуваат планови за враќање на македонските државјани од Израел преку Египет, се работи на безбедна евакуација од погодените подрачја, соопшти МНР

Министерството за надворешни работи и надворешна трговија информира дека интензивно работи на обезбедување услови за соодветна и безбедна евакуација на...

По пад од балкон загина 10-годишно момче во Тетово: родителите дознале од соседите

Денеска (03.03.2026) во 09:25 часот во СВР Тетово било пријавено дека во Клиничка болница Тетово било донесено починато 10-годишно момче...

Тошковски објави нови детали за трагедијата во Карпош: Жртвата негирала насилство пред полицијата, сопругот имал криминално досие и бил апсен за дрога

Министерот за внатрешни работи Панче Тошковски соопшти нови детали за вчерашната трагедија во Карпош, во која загинаа мајка и дете....

Бракоразводна постапка и пријава за насилство – вонреден надзор во Центарот за социјални работи по трагедијата во Карпош

Министерството за социјална политика, демографија и млади изрази длабоко сочувство до семејството и блиските на мајката и детето кои го...

Државните нафтени резерви се стабилни и обезбедуваат сигурност, уверуваат надлежните

Министерството за енергетика, рударство и минерални суровини со посебно внимание ја следи состојбата со актуелната енергетска ситуација, особено во контекст...

МНР со владиниот авион ќе ги евакуира нашите државјани од Израел, првите се очекува да пристигнат утре

За евакуација на Македонците кои сакаат да се вратат дома од Израел, Министерството за надворешни работи (МНР) ќе го испрати...

Сè уште не се препорачува евакуација по копнен пат за граѓаните кои се наоѓаат во Катар и Обединетите Арапски Емирати, велат од МНР

Министерството за надворешни работи и надворешна трговија информира дека, согласно последните податоци, од почетокот на конфликтот до денес вкупно 473...

Едно лице задржано по трагедијата во Карпош: распити на повеќе лица, детален претрес на станот, екстракција на податоци од телефони, се обезбедуваат снимки

Основното јавно обвинителство Скопје ги издава сите потребни наредби и насоки за целосно расчистување на вчерашниот случај во Карпош, кога...

Почувствуван земјотрес во Гостивар

Според досегашните податоци со кои располага Сеизмолошката опсерваторија при Природно-математичкиот факултет во Скопје, утрово во 5 часот и 21 минути...

(Видео) Објавено сведочењето на Клинтон за Епстин, Хилари е бесна

Нови видеа покажуваат како Хилари Клинтон речиси излегува од сведочењето зад затворени врати пред американските пратеници за Џефри Епстин откако...

Пезешкијан: Иран нема да стои настрана пред нападите врз училиштата и болниците

Претседателот на Иран, Масуд Пезешкијан, изјави дека неговата земја нема да стои настрана поради американско-израелските напади што погодија женско училиште...

Трамп: Подготвени сме да водиме војни колку што е потребно, имаме залихи што ќе траат засекогаш

Американскиот претседател Доналд Трамп преку својата платформа Truth Social извести дека САД имаат рекордни залихи на муниција од среден и...

Рубио: Израел планираше да го нападне Иран, мораше да извршиме превентивни напади

Одлуката на Израел да го нападне Иран и сигурноста дека американските сили ќе бидат цел на одмазда ја принудија администрацијата...

(Видео) Познатата Палата Голестан во Техеран е оштетена, објавени се фотографии

Делови од Палатата Голестан, единственото место на светското наследство на УНЕСКО во иранската престолнина, беа оштетени во воздушен напад извршен...

Америка ги повика своите граѓани веднаш да ги напуштат повеќе од десетина земји од Блискиот Исток

Американското министерство за надворешни работи денес ги повика Американците веднаш да ги напуштат повеќе од десетина земји на Блискиот Исток,...

Нетанјаху: Војната нема да трае со години

Израелскиот премиер Бенјамин Нетанјаху вчера изјави дека американско-израелската војна против Иран може да трае „некое време“, но нема да трае...

Се вршат разговори и се прибираат докази по трагедијата во Карпош, соопшти Обвинителството

Дежурен јавен обвинител од Основно јавно обвинителство Скопје извршил увид на локацијата во скопската општина Карпош, каде попладнево животот го...